기관은 저평가 매력에 꽂히고…외국인은 고수익성에 빠지고…보는 눈이 달라요…미인주의 기준

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

LG전자·현대차·포스코 등 대형주 9월 이후 2조4840억어치 사들여

외국인, ROE 최고치 근접 종목

손보사 중 가장 높은 동부화재…아모레퍼시픽·KAI 등 대거 매수

두 조건 다 갖춘 종목 롯데·한화케미칼·코오롱인더

◆기관은 LG전자, 외국인은 동부화재

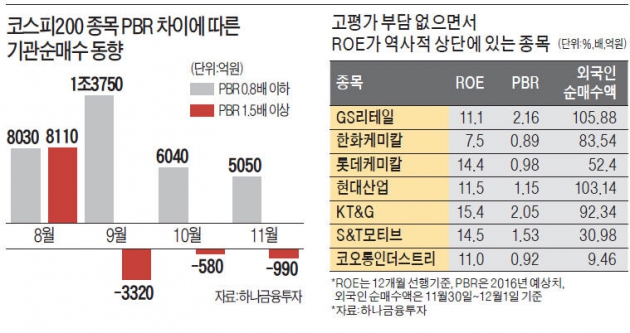

2일 하나금융투자 분석에 따르면 최근 들어 기관은 저평가 매력에 주목해 매수 종목을 선별했고 외국인은 수익성에 중점을 둔 것으로 나타났다. 기관은 올 상반기 PBR이 낮은 종목은 ‘성장성이 크지 않아 주가상승 동력이 약하다’는 이유에서 4조8360억원어치를 순매도하는 등 ‘팔자’ 기조를 유지했다. 이 같은 기관 동향은 8월을 기점으로 바뀌기 시작해 PBR 0.8배 이하 ‘절대 저평가 구간’에 진입한 종목을 적극적으로 사들이고 있다. 코스피200 종목 중 PBR 0.8배 미만 종목의 경우 9월 1조3750억원, 10월 6040억원, 11월에 5050억원어치를 각각 순매수했다. 반면 PBR 1.5배가 넘는 종목은 9월 3320억원, 10월 580억원, 11월 990억원어치를 순매도했다.

이에 따라 지난달 기관 순매수 상위 종목 중에는 PBR 0.7배 수준인 LG전자(1755억원 순매수)와 현대자동차(1729억원)를 비롯해 포스코 현대모비스 한화케미칼 SK이노베이션 두산중공업 LG디스플레이 우리은행 등 PBR 0.8배 미만 종목이 대거 포함됐다.

반면 외국인은 ROE가 높은 점을 매수의 가장 중요한 투자 기준으로 삼았다. 업황이 개선되고 있거나 비용절감 등으로 경쟁력이 강화돼 실적이 양호한 종목에 투자를 집중한 것이다. 올 상반기 대형 손해보험사 중 가장 높은 ROE(13.81%)를 기록한 동부화재를 지난달 2467억원어치 사들인 것을 비롯해 아모레퍼시픽 한국항공우주 등 ROE가 높은 종목이 대거 순매수 상위권에 올랐다. 장희종 하나금융투자 연구원은 “기관과 외국인이 올 하반기에 구축한 매수 기준은 내년 상반기까지 그대로 유지될 가능성이 높다”고 봤다.

◆‘절대 미인주’ 후보는

이처럼 증시 수급의 양대 ‘큰손’인 기관과 외국인의 ‘취향’이 뚜렷하게 갈리는 가운데 기관과 외국인이 모두 좋아할 만한 종목 찾기 움직임도 분주해지고 있다. 기관이 선호하는 저평가 매력이 있으면서 동시에 외국인의 눈길을 끄는 ROE가 높은 종목이 주요 타깃이다. 이 같은 조건을 갖춘 후보로는 롯데케미칼(ROE 14.4%, PBR 0.98배)과 한화케미칼(ROE 7.5%, PBR 0.89배), 코오롱인더스트리(ROE 11.0%, PBR 0.92배) 등이 꼽힌다, GS리테일 현대산업 KT&G 한화 S&T모티브 등도 ‘절대 미인주’ 후보군으로 거론된다. 이들 저평가·고ROE 종목 중 상당수는 최근 주가흐름도 양호하다. 한화케미칼은 지난달 이후 20.22% 뛰었고 같은 기간 S&T모티브는 9.79%, 코오롱인더는 6.92% 올랐다.

은성민 메리츠종금증권 리서치센터장은 “단기적으론 국내 주식시장에 ROE 개선 종목이 드문 만큼 ROE가 높은 종목의 상승폭이 크고 장기적으론 저평가 대형주의 반등세가 지속될 가능성이 높다”며 “미국 금리 인상 등 불안요인들이 산재한 여건에서 두 조건을 겸비한 종목은 안전한 투자처가 될 수 있다”고 말했다.

김동욱 기자 kimdw@hankyung.com

-

1

중국 증시에서 딥시크(DeepSeek) 관련주가 요동치고 있다. 현지 인공지능(AI) 스타트업의 뛰어난 가성비 서비스가 업계 판도를 바꿀 것이라는 기대가 주가를 움직였다.2일 중국 선전증권거래소에 따르면 중국 데이터...

-

2

이번주(3~7일) 미국 뉴욕증시의 최대 이벤트는 7일 나올 미국 월간 고용보고서다. 연 4.25~4.5%의 높은 금리에 노동시장이 여전히 강한 모습을 보일지 관심이다. 미국 노동부가 4일 발표하는 지난해 12월 구인...

-

3

상하이 증시, 中 증시 5일 개장…트럼프 관세 여파 주목

춘제(중국 설)로 휴장한 중국 증시가 오는 5일 다시 개장한다. 도널드 트럼프 미국 대통령이 중국에도 10% 추가 관세를 부과하겠다고 한 만큼 시장이 어떤 반응을 보일지 주목된다.장기 휴장 전 중국 증시는 시들했다....