기관 매수 수요 '뚝'

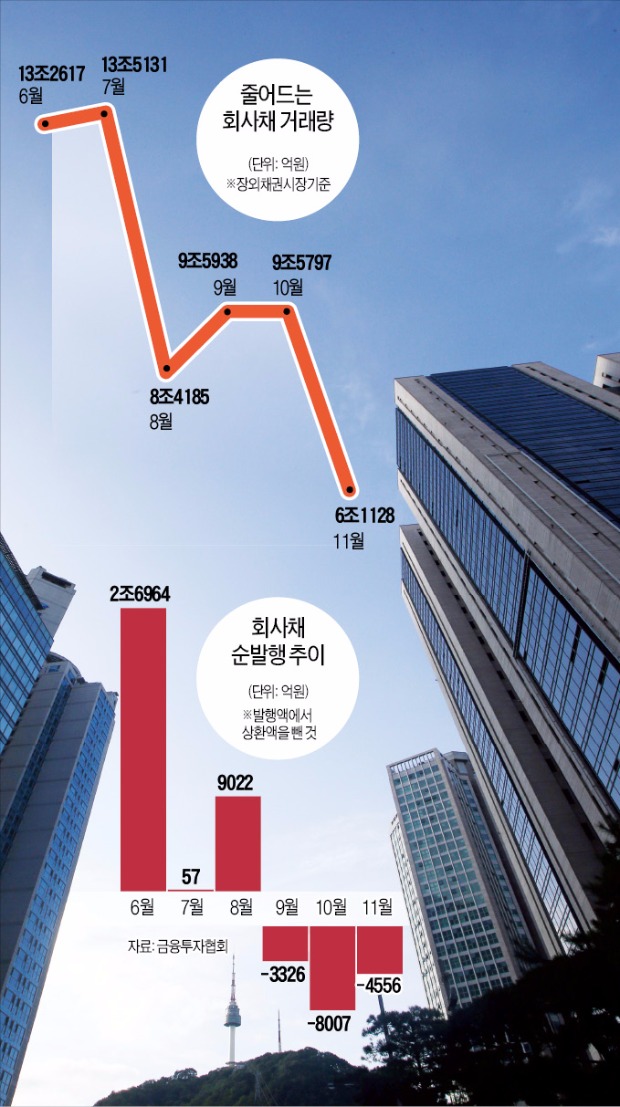

11월 6조1128억…한달새 3조 급감

지난해와 비교하면 반토막 수준

"비수기라 해도 감소폭 너무 크다"

11월 6조1128억…한달새 3조 급감

지난해와 비교하면 반토막 수준

"비수기라 해도 감소폭 너무 크다"

회사채시장에서 거래량이 급감하는 ‘거래 절벽’ 현상이 나타나고 있다. 경기 침체로 기업의 체력이 나빠진 상황에서 이르면 오는 16일 단행될 것으로 예상되는 미국 기준금리 인상에 대한 우려가 매수강도를 현저히 약화시켰기 때문이다. 미국 금리 인상 여파로 국내 금리가 가파르게 상승할 경우 보유 채권의 대규모 평가손실이 불가피하다는 관측이다.

◆거래량 금융위기 이후 최저

3일 금융투자협회에 따르면 지난달 채권시장에서 회사채 거래량(장외시장 기준)은 6조1128억원으로 전달보다 3조4669억원 줄어들었다. 2008년 11월(4조4028억원) 이후 7년 만에 가장 적은 규모다. 작년 11월(10조164억원)과 비교하면 반 토막 수준이다.

한 증권사 채권 발행 담당 임원은 “기관투자가들의 연말 북클로징(결산)으로 회사채 거래가 줄어드는 비수기란 점을 감안하더라도 감소 폭이 지나치게 컸다”며 “기업들의 신용도가 하락 추세인 데다 미국 금리 인상 우려까지 겹치면서 ‘사자’ 수요가 실종된 탓”이라고 말했다.

이런 상황에서 회사채를 급히 처분하려는 기관투자가들이 시가(채권 평가사 평가 가격)보다 싼 값(높은 금리)에 매물을 내놓으면서 회사채 가격도 하락세를 보이고 있다. 회사채(신용등급 A+·만기 3년) 유통 금리에서 국고채 금리를 뺀 신용 스프레드는 지난달 말 1.18%포인트로 한 달 새 0.12%포인트 벌어졌다. 지난 10월(0.06%포인트)보다 큰 폭으로 확대된 것이다.

발행시장도 위축되고 있다. 지난달 18개 기업이 회사채 수요예측을 한 결과 절반에 가까운 7곳이 모집금액을 채우는 데 실패했다. SK하이닉스와 SK루브리컨츠는 회사채 수요예측 제도가 시행된 2012년 4월 이후 처음으로 수요예측에서 미매각 물량이 발생해 결국 발행 금액을 줄였다.

국내에서 가장 우량한 기업 중 하나인 SK텔레콤도 모집 금액을 일부 채우지 못했다. 수요예측에 실패한 기업들은 일반적으로 예상보다 높은 이자비용을 치러야 한다. 박진영 HMC투자증권 연구원은 “기관투자가 사이에서 과거와 같은 수준의 금리로 만족하기엔 회사채 투자가 상당히 위험하다는 인식이 확산된 결과”라고 설명했다.

◆한계기업들 줄도산 우려

투자자들은 한계기업에 대한 충분한 구조조정이 부진한 상황에서 미국 금리 인상이 가져올 수 있는 충격을 우려하고 있다. 한국은행에 따르면 국내 외부감사 대상 기업의 15% 정도가 2014년까지 3년 연속 영업이익으로 이자비용조차 감당하지 못했다.

한 자산운용사 회사채 펀드매니저는 “미국의 금리 인상은 모두가 예상하고 있는 일이지만, 과거에도 국내 채권시장은 미리 예고된 사건에도 민감하게 반응하는 사례가 많았다”며 “특히 산업계 전반에 대한 확실한 구조조정이 이뤄지지 않았다는 점이 큰 불안요인”이라고 전했다. 기초체력이 약한 한계기업들이 한꺼번에 무너져내릴 수도 있다는 우려다.

여기에 미국이 내년에 금리를 빠른 속도로 올릴 경우엔 더 큰 충격이 몰려올 것이라는 진단이다. 한 자산운용사 대체투자팀장은 “미국이 현재 제로 수준(연 0~0.25%)인 기준금리를 내년 말까지 연 1%로 빠르게 인상할 것이라는 전망이 나오고 있다”며 “국고채를 포함한 국내 모든 채권과 관련 금융 상품의 수익률이 크게 떨어져 많은 기관투자가가 손실을 볼 수 있다”고 말했다. 미국의 10년 만기 국채 금리는 현재 연 2.1%로 한국의 10년 만기 국고채(연 2.2%)와 비슷한 수준이다.

이태호/하헌형 기자 thlee@hankyung.com

![[한경 오늘의 운세] 2025년 1월 30일 오늘의 띠별 운세](https://img.hankyung.com/photo/202501/01.37643756.3.jpg)