'M&A 표적' 된 중국 최대 건설사…대륙 '들썩'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

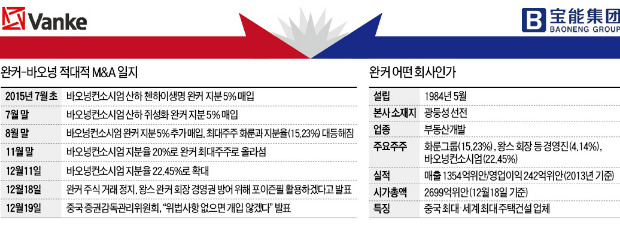

바오넝, 지분 22% 최대주주로

완커 "포이즌필로 경영권 방어"

이례적 사건에 중국 재계 '화들짝'

감독당국은 "개입하지 않을 것"

미국 월가에서나 일어날 법한 사건이 중국 본토에서 발생하자 중국 금융시장 및 재계 관계자들은 비상한 관심을 보이고 있다. 적대적 M&A는 주주자본주의가 발달한 미국 유럽 등에서는 보편화해 있지만 사회주의 시장경제를 표방하는 중국에서는 좀처럼 보기 드문 사건으로 평가된다.

◆완커, “신주 발행 위해 거래 중지”

선전증권거래소에 상장한 완커는 지난 18일 밤 “신주 발행을 위해 당분간 주식거래를 중단하기로 했다”고 발표했다. 발표 직후 선전 및 상하이 증권가에선 그동안 수면 아래 잠복해 있던 완커에 대한 바오넝의 적대적 M&A 시도가 본격화했다는 분석이 나왔다. 증시 전문가들은 완커의 이번 신주 발행이 포이즌 필제도를 활용하는 것으로 분석했다.

그는 특히 바오넝이 이번 지분 매입 과정에서 대규모 차입을 일으킨 만큼 이들이 경영권을 장악하면 부채 상환을 위해 회사 자산매각 등을 시도할 수 있다고 우려했다. 왕 회장의 이 같은 발언이 언론을 통해 알려지자 바오넝은 19일 오전 홈페이지에 “바오넝은 그동안 법과 규정을 준수해왔으며, 산업 발전에 적잖은 공헌을 했다”고 해명했다.

올 하반기 들어 중국 증권업계와 재계에서는 바오넝이 중심이 된 컨소시엄이 완커에 대한 적대적 M&A를 시도할 것이란 관측이 제기됐다. 7월 초부터 완커 지분을 매입하기 시작한 바오넝컨소시엄의 완커 지분율이 22.45%로 기존 최대주주인 화룬그룹(15.23%)을 넘어섰기 때문이다. 완커 창업자 왕 회장을 비롯한 주요 경영진의 지분율은 4.14%에 불과하다. 화룬과 합쳐도 총 19.37%로 바오넝컨소시엄에 못 미친다. 완커 경영진은 기존 주주 중 한 곳을 내세워 신주를 인수하게 함으로써 최대주주 자리를 되찾겠다는 계획이다. 시장에서는 중신그룹 등이 후보로 거론되고 있다.

◆中 감독당국 “불법 없는 한 개입 안 한다”

중국에선 그동안 민간 기업을 중심으로 M&A가 간간이 진행돼왔고, 앞으로는 정부 주도로 국유기업 간 M&A도 활성화할 것으로 예상되고 있다. 하지만 대부분의 M&A는 대주주 간 합의 아래 진행됐다. 월스트리트저널(WSJ)은 “중국은 상하이증시가 개장한 지 26년이 지났지만 주주자본주의 전통이 약해 적대적 M&A는 거의 시도되지 않았다”며 “특히 업계 1위 기업을 대상으로 한 적대적 M&A 시도는 매우 이례적인 것”이라고 지적했다.

중국 여론은 일단 완커 측을 지지하고 있다. 중국 경제매체 펑황차이징이 지난 주말 인터넷 홈페이지에서 긴급 설문조사한 결과 응답자의 56.75%가 ‘완커를 지지한다’고 답했다. ‘바오넝을 지지한다’는 응답은 28.37%에 그쳤다.

두 회사 간 분쟁이 수면 위로 떠오르자 시장 관계자들의 1차 관심은 증권감독관리위원회(CSRC)로 쏠렸다. 감독당국이 경영권 분쟁을 진화할 가능성이 높다는 이유에서다. CSRC는 그러나 대변인 성명을 통해 “주식 매입 과정에서 불법행위가 없는 한 개입하지 않을 것”이라고 밝혔다.

■ 포이즌 필(poison pill)

기업의 경영권 방어 수단 중 하나. 적대적 인수합병(M&A) 시도 발생 시 기존 주주에게 시가보다 싼 가격에 지분을 매입할 수 있도록 허용하는 제도.

베이징=김동윤 특파원 oasis93@hankyung.com

-

1

CEO 칼바람 부는 美…푸르덴셜파이낸셜, 캠벨스도 수장 교체

미국에서 역대 최대 규모의 기업 최고경영자(CEO) 물갈이가 일어나고 있는 가운데 주요 생명보험사인 푸르덴셜파이낸셜, 보존식품 대명사인 캠벨스컴퍼니도 3일(현지시간) 사령탑을 교체한다. 푸르덴셜파...

-

2

[포토] 조지아 시위 격화…친러 정부 EU 가입 중단에 반발

4일(현지시간) 조지아 트빌리시에서 방독면을 쓴 시위대가 거리로 나와 정부의 유럽연합(EU) 가입 협상 중단 결정을 규탄하는 집회를 벌이고 있다. 앞서 조지아 정부는 친(親)러시아 성향 여당이 총선에서 승리하자 EU...

![[포토] 조지아 시위 격화…친러 정부 EU 가입 중단에 반발](https://img.hankyung.com/photo/202412/AA.38838518.3.jpg)

-

3

트럼프 '충성파 인사' 참사…국방장관 후보자 헤그세스 교체 가닥

도널드 트럼프 미국 대통령 당선인이 과거 음주·성범죄 의혹이 일고 있는 피터 헤그세스 국방장관 후보자(사진)를 론 디샌티스 플로리다주지사로 교체하는 방안을 검토하는 것으로 알려졌다. 교체가 이뤄진다면 맷...