술·도박 '죄악주 유혹' 내년에도

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내년 실적개선 예상되는 하이트진로·GKL 등 주목

29일 KDB대우증권은 ‘2016년 시장이 선택할 스타일’이라는 제목의 보고서를 통해 변동성 국면에 강한 종목으로 죄악주를 꼽았다. 이 증권사 김상호 연구원은 “술 담배 도박 관련주는 시장의 변동성이 높아지는 시기에 수익률이 좋은 경향이 있다”며 “경기둔화 우려에도 불구하고 가장 마지막까지 소비를 줄이지 못하는 중독성 때문”이라고 말했다.

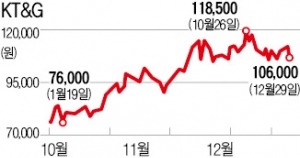

KT&G(39.29%)와 강원랜드(29.44%)처럼 올해 주가 상승폭이 컸던 종목뿐 아니라 주가는 부진했지만 내년에 실적이 크게 개선될 종목도 눈여겨볼 필요가 있다고 강조했다. 올해 주가가 뒷걸음질친 파라다이스(-25.42%)와 GKL(-24.65%)이 대표적이다. 주요 증권사의 실적 컨센서스(추정치 평균)에 따르면 파라다이스의 영업이익은 올해 687억원에서 내년 1065억원으로 55% 늘어날 것으로 예상된다. GKL의 내년 영업이익은 1517억원으로 올해(1305억원)보다 16.2% 증가할 것으로 추정됐다.

올해 주가가 0.22% 하락한 하이트진로와 2.53% 오르는 데 그친 무학도 비슷하다. 두 회사의 내년 영업이익 추정치는 각각 1400억원, 700억원으로 올해보다 10% 이상씩 많아질 것으로 예상됐다.

윤정현 기자 hit@hankyung.com

-

1

국내 증시가 탄핵 정국에 트럼프발(發) 관세 충격으로 흔들리는 상황 속 미디어·엔터테인먼트 업종이 두각을 나타내고 있다. 정보기술(IT) 대장주 네이버와 카카오는 AI 사업으로, 엔터주는 대표 아이돌 그...

-

2

"지금이 기회" 이더리움 싹쓸이…트럼프 일가는 달랐다 [암호화폐 AtoZ]

도널드 트럼프 미국 대통령의 ‘관세 폭탄’ 정책에 글로벌 증시와 암호화폐 시장이 급락한 가운데, 트럼프 일가가 이번 폭락을 틈타 이더리움을 매입한 정황이 전해졌다.블룸버그통신은 최근 &ldquo...

!["지금이 기회" 이더리움 싹쓸이…트럼프 일가는 달랐다 [암호화폐 AtoZ]](https://img.hankyung.com/photo/202502/AA.38757505.3.jpg)

-

3

"10년이면 76만원 덜 낸다"…ETF 수수료 비교해보니

순자산 180조원의 상장지수펀드(ETF) 업계에서 수수료 인하 경쟁에 다시 불이 붙고 있다. ETF 업계 ‘투톱’인 삼성자산운용과 미래에셋자산운용의 선두 다툼 과정에서 총보수는 소수점 넷째자리까...