두산, 자사주 취득·소각 결정…앞으로 주가 방향은

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

12일 금융투자업계에 따르면 두산은 주주가치 제고를 위해 KDB산업은행·우리은행과 300억원규모의 자사주 취득 신탁계약을 체결했다.

앞서 두산은 올해부터 3년 이상 매년 최소 5%씩 자사주 소각도 결정했다. 자사주 소각은 2012년 이후 처음 있는 일이며, 이사회와 주주총회 결의를 거쳐 실행될 예정이다.

두산이 3년 동안 소각할 주식은 319만주(15%)에 달한다. 발표 전날인 지난 5일 종가 8만3000원을 기준으로 환산하면 2648억원 정도다.

회사 측은 "중장기적인 주주 환원 정책"이라며 "주주 가치와 투자자 예측 가능성을 높이기 위한 것"이라고 설명했다.

증시 전문가들은 이번 자사주 취득과 소각 결정이 단기적인 주가 상승과 더불어 주당 순자산가치를 높일 것으로 예상했다.

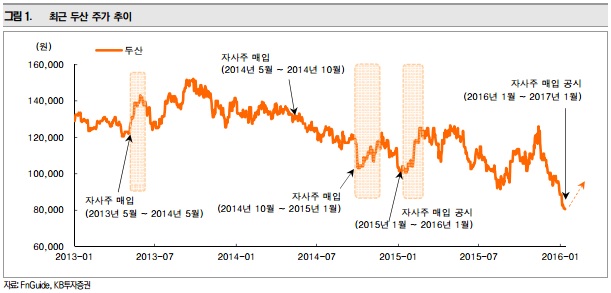

강선아 KB투자증권 연구원은 "두산 주가는 최근 한달 동안 17.5% 하락하면서 부진한 모습을 보였다"며 "이번 자사주 매입을 통해 단기적으로 주가의 하방경직성을 확보할 수 있을 것"이라고 분석했다.

두산은 2012년 5월부터 올해 1월까지 1700억원 규모의 자사주를 사들여왔다. 특히 자사주 매입이 이뤄지는 기간 동안 주가는 일정 수준 상승했다는 것이 그의 주장이다.

강 연구원은 "과거 자사주 매입 시점에 5~15% 가량 주가가 상승했다"며 "주가 하단에서 지속적으로 매입이 이뤄질 것"이라고 말했다.

김동양 NH투자증권 연구원도 "주식이 15% 소각될 경우 지난 5일 종가 기준으로 주당 순자산가치가 18만8000원에서 20만2000원까지 오를 것으로 추정한다"며 "주주 환원 금액은 2010년 이후 2018년까지 연평균 2200억원에 달할 것"이라고 말했다.

주가가 장기적으로 오르기 위해서는 경영난을 겪고 있는 자회사들의 재무구조 개선이 필요하다는 의견도 있다. 최근 계열사 중 하나인 두산인프라코어는 두산공작기계 사업부를 매각하는 등 구조조정에 나서고 있다.

강 연구원은 "장기적인 주가 상승을 위해서는 주력 자회사들의 재무구조 개선이 필요하다"며 "신규 면세점 사업이 안정적으로 운영되고 올해 양호한 실적도 유지되어야 한다"고 덧붙였다.

박상재 한경닷컴 기자 sangjae@hankyung.com

-

1

▶신복희씨 별세, 김교태 삼정KPMG 회장 모친상 =서울아산병원 장례식장 30호실, 발인 25일 오전 8시 40분, 이천 호국원선한결 기자 always@hankyung.com

-

2

'K-Bangsan' 가볍게 제쳤다…무섭게 뜨는 이 종목 [한경우의 케이스스터디]

국내 상장사들의 3분기 실적이 뚜껑을 열어보니 우려 만큼 부진했다는 평가가 지배적이다. 실적 발표에 앞서 집계된 컨센서스(증권사 추정치 평균)를 밑돈 종목이 3분의 2 이상에 달했고, 추정...

!['K-Bangsan' 가볍게 제쳤다…무섭게 뜨는 이 종목 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202411/99.31219455.3.jpg)

-

3

선거 후 연말 랠리 이어지나…뉴욕증시 이틀째 상승 마감 [뉴욕증시 브리핑]

22일(현지시간) 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장 대비 0.97% 오른 4만4296.51에 거래를 마쳤다.대형주 벤치마크 스탠더드앤드푸어스(S&P)500지수는 전장보다 0.35% 상승한 5...

![선거 후 연말 랠리 이어지나…뉴욕증시 이틀째 상승 마감 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202411/01.38730528.3.jpg)