해외주식투자전용펀드 3000만원까지 비과세

연 5% 수익내면 23만원 절세효과

연 5% 수익내면 23만원 절세효과

올해 새로 도입하는 해외주식투자전용펀드 제도를 활용하면 비과세 혜택까지 누릴 수 있다. 국내 증시에 상장한 해외주식 상장지수펀드(ETF)와 해외주식에 자산의 60% 이상을 담으면 해외주식투자전용펀드로 분류된다. 기존 해외 주식형 펀드는 매매차익, 이자, 배당, 환차익 등 모든 이익에 대해 배당소득세 15.4%를 매기지만, 해외주식투자전용펀드는 펀드 가입일부터 10년 동안 3000만원 납입 한도 내에서 모두 비과세다. 그동안 해외펀드에 투자했다면 전용계좌를 통해 신규가입해 비과세 혜택을 누릴 수 있다.

해외주식투자전용펀드에 넣은 3000만원에서 연평균 5%의 수익을 올렸다면 1년에 23만1000원, 10%의 수익을 냈다면 46만2000원의 세금을 아낄 수 있다. 비과세 혜택은 최대 10년까지 유지되며 중도 해지할 수 있다.

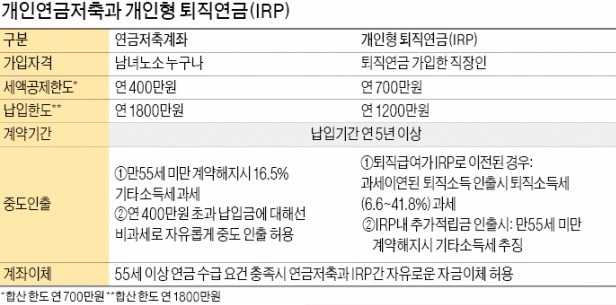

올해 해외주식투자전용펀드 등 비과세 상품이 새로 등장했지만 가장 많이 세금을 줄여주는 건 여전히 연금 상품이다. 연말정산 때 세금에서 얼마를 빼주는 ‘세액공제’ 혜택이 있기 때문이다. 특히 20~30대 직장인은 연금저축 한도를 먼저 채우고 비과세 개인연금보험을 드는 게 유리하다. 세액공제 혜택이 비과세보다 크기 때문이다. 세액공제 혜택이 있는 연금상품은 개인연금저축과 확정기여(DC)형 퇴직연금, 개인형 퇴직연금(IRP)이다. 연금저축은 운용 주체에 따라 연금저축신탁(은행), 연금저축보험(보험사), 연금저축펀드(자산운용사)로 나뉜다.

연금저축은 연 400만원 한도에서 13.2%(연급여 5500만원 이하는 16.5%)의 세액공제를 받는다. 근로자가 추가 납입한 퇴직연금(DC형+IRP)에 대해서도 세액공제가 적용된다. 연금저축과 합산 세액공제 한도는 연 700만원이다. 700만원을 꽉 채워서 넣으면 연말정산 때 92만4000원(13.2%), 연급여 5500만원 이하 근로자는 115만5000원(16.5%)을 돌려받는다. 확정급여(DB)형 퇴직연금 가입자는 연금저축(400만원)과 IRP(300만원)에 나눠 담거나 IRP에 700만원을 다 넣어야 절세 혜택을 최대로 누릴 수 있다. 연금저축과 IRP의 최소 납입 기간은 5년이다. 연금 지급은 만 55세부터 가능하다.

금융소득종합과세 대상자들은 세금을 줄이기 위한 목적으로 세액공제 한도 이상을 연금에 적립하는 경우가 많다. 연금 계좌에서 얻은 소득은 다른 금융소득과 합산하지 않고 분리과세한다는 규정을 활용한 것이다. 연금저축의 연 납입한도는 1800만원, IRP는 1200만원이다. 이 둘을 합산해 1800만원까지만 돈을 넣을 수 있다. 세액공제를 받는 700만원을 넘어서는 1100만원은 13.2~16.5%(투자 수익에 대한 세금)의 기타소득세를 물고 중도에 찾을 수 있다.

허란 기자 why@hankyung.com

![[속보] 美 2월 CPI 0.2%↑, 연율 2.8% 상승…예상보다 덜 올라](https://img.hankyung.com/photo/202503/ZA.39499938.3.jpg)