외국인 매수로 1년간 주가 34%↑

아람코에 1조4000억 나프타 공급

몇년간 안정적 수익 창출 기대

고도화시설 완공땐 채산성 향상

IBK증권, 목표가 10만원으로

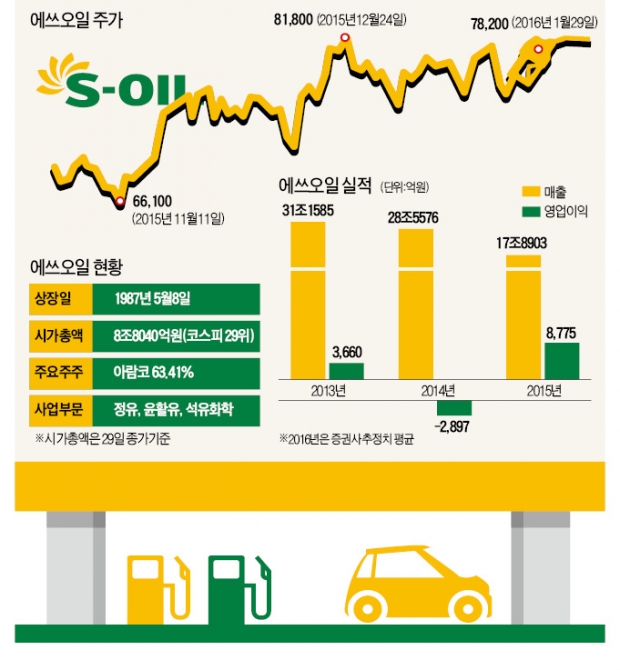

사우디아라비아 국영석유회사 아람코는 지난해 1월 한진그룹이 보유한 에쓰오일 지분 28.41%를 사들여 지분율을 63.41%로 높였다. 이후 에쓰오일은 아람코의 든든한 지원 속에 실적과 주가가 고공행진을 이어가고 있다.

◆4년 만에 최대 영업이익

에쓰오일은 지난 29일 유가증권시장에서 2.49% 오른 7만8200원에 마감했다. 외국인 투자자 매수세가 몰리면서 최근 1년 새 34.36% 뛰었다.

이 회사는 2014년에 2897억원의 영업손실을 내며 연간 기준으로 34년 만에 처음 적자를 기록했다. 국제 유가가 단기간에 급락하면서 재고평가 손실이 눈덩이처럼 불어났기 때문이다. 주가도 2014년 말 3만원대까지 밀리며 연초 대비 반토막이 났다.

바닥을 다진 이 회사는 지난해 가파른 실적 상승세를 보였다. 영업여건이 개선되면서 지난해 8775억원의 영업이익을 올렸다. 2011년 이후 4년 만에 최대치였다. 원유를 수입한 가격과 석유제품 판매 가격의 차이인 정제마진(싱가포르 복합정제마진 기준)이 2014년 평균 배럴당 2달러에서 지난해 5.4달러로 급등한 덕분이다. 지난해 국제 유가가 배럴당 30달러대까지 낮아졌지만 석유제품 가격은 상대적으로 안정적인 흐름을 유지했다. 원가 하락으로 석유제품 가격이 떨어지면서 수요를 자극했기 때문이란 분석이다.

◆판매망 넓히고 원유 도입가 낮추고

제품 판로를 넓힌 것도 실적에 보탬이 됐다. 이 회사는 지난해 2월 아람코 자회사인 ATC와 1조2000억원어치의 경유 및 나프타 판매 계약을 맺었다. 아람코에 대규모로 제품을 공급한 첫 사례였다. 지난 27일에도 아람코에 1조3990억원어치의 경유 및 나프타를 공급하는 계약을 체결했다.

정제마진도 계속해서 개선될 것이란 관측이다. 에쓰오일은 원유 수입물량의 90% 안팎을 아람코에서 들여온다. 남미와 아프리카 등이 최근 들어 저렴하게 원유를 수출하자 아람코도 원유 판매단가(OSP)를 인하했다. OSP는 아람코의 원유판매 가격과 두바이유 등 기준유 가격 차이다. IBK투자증권에 따르면 아람코의 경질유 OSP는 2014년 1~2달러 수준이었지만 올 1분기는 -1.1달러로 예상된다.

이지연 IBK투자증권 연구원은 “에쓰오일은 중동산 원유 수입가격의 꾸준한 하락 덕분에 정제마진이 갈수록 확대될 것”이라며 “두바이유가 배럴당 26달러까지 떨어져 추가로 급락할 가능성이 낮은 만큼 재고평가 손실이 불어날 가능성도 낮다”며 이 회사의 목표가를 9만원에서 10만원으로 높였다.

◆5조원 투자해 신성장동력 마련

에쓰오일은 울산 온산공장에 2018년까지 4조7890억원을 투자해 잔사유(정제 과정에서 나오는 찌꺼기 기름) 고도화 시설과 올레핀 공장을 짓는 대형 프로젝트를 진행하고 있다. 프로젝트가 마무리되면 고품질 휘발유 생산량은 하루 2만1000배럴, 폴리프로필렌 등 화학제품 생산량은 연 70만5000t 늘어날 것으로 예상된다.

이 회사는 온산공단 제2공장 가동 후 6년이면 건설 투자금을 모두 회수할 수 있을 것으로 예상하고 있다.

![[마켓PRO] 알고리즘 종목 Pick : "챗GPT에 도전장 내민 아마존…알렉사+ 서비스 선보여"](https://img.hankyung.com/photo/202601/01.42340062.3.png)

![[마켓PRO] "트럼프와 화해" 기대에 서학개미, '8일만에 반등' 테슬라 베팅](https://img.hankyung.com/photo/202601/01.42877869.3.jpg)