[비즈&라이프] 이광구 우리은행장, "적당히 하자" 타성 젖었던 우리은행…수시포상제로 일하는 조직 '탈바꿈'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우수직원 매달 수시 포상

상 받은 직원 1년간 1000명 넘어…"행원들 눈빛부터 달라졌다"

숫자로만 인사평가

고위 임원부터 말단 행원까지 실적만 평가…외부 입김 배제

현장리더십이 조직 바꿔

기업·대학 등 거래처로 만들면 임직원·학생들을 충성고객화

지난해 100만명 넘는 고객 확보

2014년 12월 우리은행 모습이다. 그해 정부는 우리금융그룹 민영화 방침에 따라 광주은행과 경남은행, 우리투자증권(현 NH투자증권)을 매각했다. 캐피털과 보험 계열사도 팔았다. 남은 건 우리은행 외에 우리종합금융 등 중소 계열사 몇 군데뿐이었다. 2014년 4분기엔 분기 순손실만 1600억원에 달했다.

이광구 우리은행장(60)은 어느 것 하나 해결하기 쉬운 일이 없던 이 무렵 취임했다. 그로부터 1년, 금융권에선 ‘우리은행이 달라졌다’ ‘이 행장이 1년 만에 우리은행을 환골탈태시켰다’는 평가가 잇따르고 있다. 계열사 매각으로 4350억원까지 줄어든 당기순이익은 지난해 1조591억원으로 1.5배가량으로 늘었다. 순이익 증가율로는 국내 은행권 1위다. 모바일은행인 위비뱅크를 은행권 최초로 내놓는 등 핀테크(금융+기술) 사업에서도 앞서가고 있다.

일하는 조직문화를 만들다

2001년 정부로부터 공적 자금을 지원받은 이후 우리은행에는 ‘공기업병(病)’이 번졌다. 정부의 경영통제를 받는 탓에 다른 은행에 비해 임금수준이 낮은 데다 성과급을 제대로 주지 못한 영향이 컸다. 직원들 사이엔 열심히 일해도 보상이 없으니 ‘중간만 하자’는 분위기가 팽배했다. 인사도 문제였다. 주인 없는 회사라는 인식에 외풍(外風)이 심했다. ‘인사철이면 신입 행원도 연줄부터 찾는다’는 얘기가 나돌 정도였다.

변화가 필요했다. 이 행장은 그래서 취임하자마자 성과보상 체계부터 손질했다. 우리은행은 2014년까지 정기포상 제도만 뒀다. 연말에 한 차례, 주로 부서 및 지점 단위로 상을 주는 제도다. 상금도 적었다. 소규모 성과급까지 정부 승인을 받아야 해서다.

이 행장은 무사안일의 조직 분위기를 바꾸기 위해선 제대로 된 당근을 줘야 한다고 봤다. 그가 내놓은 해법은 ‘수시시상제’였다. 정기포상과 별도로 매월 초 우수한 업무성과를 올린 직원을 뽑아 상금과 표창장을 수여했다. 인사고과 가점도 줬다. 지난 1년간 수상자가 1000여명에 달했다. 최근 수시시상에선 지난해 500억원이 넘는 대출 실적을 올린 직원이 1000만원의 상금을 받기도 했다. 우리은행의 한 부행장은 “(수시시상제 도입 이후) 직원들의 눈빛이 달라졌다”고 귀띔했다.

인사제도도 손봤다. 그가 내세운 건 ‘숫자 인사’다. 고위 임원부터 말단 행원까지 모든 인사를 오로지 숫자(개인 실적)로만 평가하는 방식이다. 우리은행 관계자는 “인사팀에서 인사후보 명단을 보고하면 이 행장은 ‘철저하게 숫자로만 평가하라’고 지시한다”며 “실적 외에 외부 입김이 개입할 틈을 확 줄였다”고 전했다.

‘부실 많은 은행’에서 ‘건전 은행’으로

![[비즈&라이프] 이광구 우리은행장, "적당히 하자" 타성 젖었던 우리은행…수시포상제로 일하는 조직 '탈바꿈'](https://img.hankyung.com/photo/201603/AA.11404622.1.jpg)

불과 2년 전까지 도덕적 해이가 심각했다. 일선 지점장이 제대로 심사도 하지 않고 100억원을 대출해주는 일이 종종 있었다. 이 행장은 “부실대출이 많다보니 수천억원 흑자를 내다가도 연말이 되면 막대한 대손충당금을 쌓느라 대규모 적자를 내는 등 실적이 들쑥날쑥했다”며 “이래서는 절대 시장의 신뢰를 얻을 수 없어 변화가 필요했다”고 말했다.

그는 기업대출 관행을 대대적으로 손질했다. 이른바 ‘뒷문 잠그기’다. 많은 이익을 내더라도 뒷문(부실기업 지원)으로 돈이 빠져나가도록 방치해서는 안 된다는 게 그의 생각이다. 먼저 신용등급 BBB+ 미만의 부실우려 기업엔 지점장 대출전결권을 없앴다. 부실기업 대출을 하려면 반드시 본점 승인을 받도록 의무화했다.

부실대출이 발생한 지점의 지점장에 대해선 3개월 대기발령 조치도 내렸다. 3개월 내 부실채권(NPL)을 해결하지 못하면 보직에서 물러나도록 했다. 성동조선, STX조선 등 부실 대기업에 대한 여신도 회수했다. 금융권 관계자는 “지난해 수출입은행이 주도한 성동조선 추가 자금 지원 때 우리은행이 발을 빼는 등 확실히 이전과 달라졌다”고 평가했다. 우리은행은 부실대출을 감당할 체력을 뜻하는 부실채권 커버리지비율을 2014년 97.2%에서 지난해 122.3%로 대폭 끌어올렸다.

‘현장을 잘 아는’ 실무형 리더십

금융권에선 우리은행의 빠른 변신을 이끈 이 행장의 ‘실무형 리더십’에 주목하고 있다. 하영구 전국은행연합회장은 “예전 은행장에 비해 이광구 행장 등 지금 은행장들은 실무와 현장에 대한 전문성이 뛰어나다”고 말했다.

이 행장은 현장을 잘 안다. 그는 취임 이전부터 은행 내에서 ‘영업의 달인’으로 통했다. 2012년 말 개인고객본부장(부행장)을 맡아 개인고객 2000만명 돌파 기록을 세우기도 했다. 당시 9개월 만에 200만명의 신규고객을 늘렸다.

비결은 이른바 ‘뭉텅이 영업’이었다. 개인 고객을 한 명씩 늘린 게 아니라 기업·대학·병원 등을 거래처로 확보한 뒤 해당기업 임직원과 학생 등을 한번에 충성고객화했다.

그는 행장 취임 직후 부행장 시절의 뭉텅이 영업을 다시 추진했다. 그 결과 지난해 100만명이 넘는 개인고객을 새로 확보했다.

전략가적 면모가 돋보인다는 평가도 많다. 이 행장은 취임 직후 스마트금융사업단에 핀테크사업부를 신설했다. 다른 은행이 핀테크 대응에 머뭇거릴 때 가장 빨리 움직였다. 이 덕분에 우리은행은 지난해 5월 다른 은행보다 한발 앞서 모바일뱅킹인 위비뱅크를 내놓을 수 있었다. 지난해 하반기엔 국내 금융회사 최초로 모바일메신저 서비스인 위비톡도 선보였다.

이 행장은 “우리은행이 증권, 보험 등 계열사를 갖춘 다른 금융그룹과 경쟁하려면 남보다 한발 먼저 움직여야 한다”며 “민영화와 함께 올해 핀테크 등 신사업 기반을 확고히 다질 것”이라고 말했다.

■ 이광구 행장 프로필

△1957년 충남 천안 출생 △천안고, 서강대 경영학과 졸업 △상업은행 입행(1979년) △우리은행 홍콩지점장(2003년) △개인마케팅팀장(2004년) △개인영업전략부장(2008년) △경영기획본부 부행장(2011년) △개인고객본부 부행장(2012년) △우리은행장(2014년~)

이태명 기자 chihiro@hankyung.com

-

1

"영화관 안가요" 발길 뚝 끊기더니 결국…CGV, 희망퇴직 단행

국내 최대 멀티플렉스인 CJ CGV가 코로나19 팬데믹(세계적 대유행) 이후 처음으로 희망퇴직을 단행했다.9일 업계에 따르면 CGV는 지난달 근속 7년 이상 대리급 직원들을 대상으로 희망퇴...

-

2

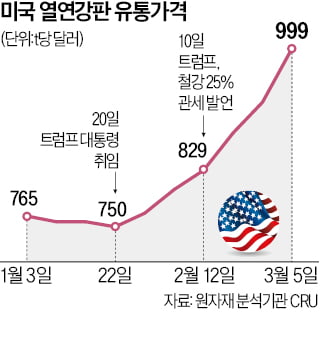

미국 도널드 트럼프 대통령의 ‘관세 폭탄’ 여파로 미국 열연강판 유통가격이 한 달 반 사이 33%나 뛰었다. 트럼프 대통령이 취임한 지난 1월 20일 이후 6주 연속 상승하며 t당 1000달러 ...

-

3

도널드 트럼프 미국 대통령이 수입 농산물 관세 부과를 예고하면서 한국 농산물 시장에도 영향을 미칠지 관심이 집중되고 있다. 트럼프 행정부가 반도체와 자동차 등 제조업에 관세를 압박하는 가운데 이를 지렛대 삼아 미국산...