"밀리면 끝장"…은행, 주거래계좌 확보 '총력전'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

수수료 면제·경품 등 '당근' 내놓고 소비자 유치 경쟁

계좌이동 이후 200만건 변경…농협은행 최대 수혜

공과금 자동이체 등의 조건을 충족하면 각종 금융거래 수수료를 면제해주기로 했다. 국민은행 관계자는 “예금을 유지하는 동안 계속 데이터를 받을 수 있다는 점에서 소비자 효용이 크다”고 말했다.

신한은행은 지난달 비슷한 형태의 신한T주거래통장을 내놨다. SK텔레콤 이용자가 가입하면 우대금리와 요금별 기본 데이터의 50%를 3개월간 더 주는 데이터 특화 금융상품이다.

각종 자동이체 계좌를 손쉽게 바꿀 수 있는 계좌이동제 확대 시행과 만능통장으로 불리는 개인종합자산관리계좌(ISA) 도입이 맞물리면서 금융소비자의 주거래은행 변경 가능성이 커져서다.

계좌이동제가 본격 시행된 지 4개월여 만에 계좌 변경 건수가 200만건을 돌파했다. 지난 14일 출시된 ISA는 ‘1인 1계좌’라는 상품 특성 때문에 가입자 유치가 사실상 주거래 고객 확보로 이어질 수 있다는 게 은행권 판단이다. 직원들에게 가입자 유치를 할당하거나 자동차 등 값비싼 경품을 내걸고 공격적인 판촉전에 나서는 이유다.

은행들은 “주거래 고객을 확보하면 폭넓은 거래 정보를 구체적으로 축적할 수 있어 추가 영업에 큰 도움이 된다”고 입을 모은다. 예컨대 급여이체 통장을 통해 연말 성과급 여부를 알아 수신 영업을 추가로 할 수 있다는 것이다. 주거래 소비자의 자금 상황이 낱낱이 드러나기 때문에 신용대출 등의 여신 영업도 할 수 있다.

시중은행 부행장은 “거래가 뜸한 다른 은행이 더 낮은 금리를 제시해도 주거래 은행에서 마이너스통장을 개설하는 소비자가 많다”고 말했다. 그는 “새로 확보한 주거래 고객이 아파트 관리비 이체 등 가족의 금융 거래까지 몰아주는 일도 잦다”고 전했다.

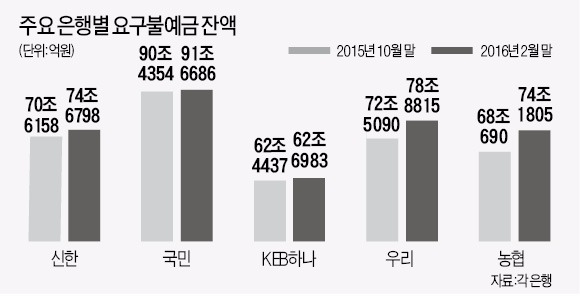

계좌이동제가 본격적으로 시행된 지난해 10월 이후 가장 큰 이득을 본 은행은 농협은행인 것으로 조사됐다.

은행권에서는 각종 자동이체가 연결된 요구불예금 잔액을 계좌이동제 수혜 성적표로 여기는데, 농협은행의 수신 증가폭이 가장 크다. 요구불예금은 보통예금이나 수시입출금식예금 등 자유롭게 입출금이 가능한 상품을 말한다.

금리가 대개 연 0.1%에 불과해 정기 예·적금에 비해 은행의 수익성 개선에 도움이 된다. 농협은행의 요구불예금 잔액은 지난해 10월 말 이후 지난달까지 6조1115억원가량 늘었다. 증가율이 약 9%다. 우리은행이 8.8%, 신한은행이 5.8%로 뒤를 이었다. KEB하나은행은 이 기간 0.4% 늘어나는 데 그쳤다.

김우진 한국금융연구원 연구위원은 “저금리 장기화로 순이자마진(NIM)이 크게 줄어든 상황에서 관리비용이 적은 요구불예금은 은행의 조달비용을 낮추는 효과를 낸다”며 “금리 경쟁력이 높아지면 대출 여력이 늘어 거래 소비자를 추가로 확보할 수 있어 선순환이 이어진다”고 말했다.

또 “추가 납입 등으로 주거래 은행이 아닌 다른 은행에서 ISA에 가입하는 게 쉽지 않기 때문에 계좌이동제와 ISA까지 더해져 은행권 주거래 소비자 수에 큰 변화가 있을 가능성이 있다”고 덧붙였다.

김은정/박한신 기자 kej@hankyung.com

-

1

日 여성들 우르르 몰리더니…'잭팟' 터트린 한국 회사 정체

지난달 22일 일본 오사카의 한큐우메다백화점. 오사카의 대표적인 백화점인 이곳에 아침부터 일본 여성 수백명이 줄을 길게 늘어섰다. 모두 한 매장을 가기 위한 '오픈런' 인파였다. 한국에서 온 여성복 패...

-

2

액트지오, 동해서 최대 51억배럴 추가된 '마귀상어' 발견

동해 심해 가스전 개발사업(대왕고래 프로젝트)이 진행 중인 울릉분지에서 최대 51억7000만 배럴의 가스·석유가 추가로 매장돼 있을 가능성이 제기됐다. 보고서를 제출받은 정부와 석유공사는 전문가 정밀 검...

-

3

소프트뱅크·오픈AI, 일본서 AI 네트워크…500개 기업에 참여 요청

일본 소프트뱅크그룹(SBG)과 미국 오픈AI가 일본의 인공지능(AI) 인프라 정비에 나선다. 일본 전역에 AI 개발용 데이터센터를 짓고, 전력 수요를 충당할 발전 시설도 함께 건설하는 방안이다. 500개 이상 일본 ...