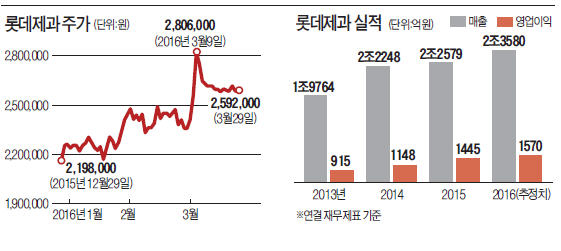

롯데제과는 국내 제과업계에서 압도적인 1위(2015년 매출 2조2579억원)지만 지난해 크라운제과 오리온 등의 주가가 고공행진할 때는 한발 물러서 있었다. ‘허니버터칩’과 같은 히트작이 없었고 해외 실적도 기대에 미치지 못했기 때문이다.

올 들어 분위기는 180도 바뀌었다. 국내 매출이 안정적일 뿐 아니라 롯데그룹 지배구조 개편 과정에서 핵심 계열사라는 점이 부각되면서다. 지난 10일 장중 사상 최고가(294만3000원)를 기록하며 음식료 업계 대장주로서의 ‘이름값’을 톡톡히 하고 있다는 평가다.

롯데제과는 29일 유가증권시장에서 0.12% 오른 259만2000원에 장을 마감했다. 올 들어 13%가량 주가가 뛰었고 최근 1년 주가상승률은 45%를 웃돈다.

단기 매수세가 쏠린 데는 액면분할 효과가 컸다는 분석이다. 롯데제과는 지난 7일 주당 액면가를 5000원에서 500원으로 나누는 액면분할을 결정하면서 급등세를 나타냈다. 이번 액면분할로 142만여주에 불과했던 롯데제과의 발행주식 수는 10배(1421만여주)로 불어날 예정이다. 다음달 27일부터 거래가 정지되고 오는 5월17일 신주가 상장된다.

최성철 롯데제과 경영기획부문장(상무)은 “그동안 하루 평균 거래량이 2000여주 정도에 머무는 등 유동성이 부족해 주가가 기업가치를 제대로 반영하지 못했다”며 “액면분할을 통해 유동성을 개선하는 한편 투자자들과의 소통을 지속적으로 강화하겠다”고 말했다.

롯데그룹의 지배구조 개편 과정에서 핵심 계열사로 주목받으면서 기업의 펀더멘털(기초체력)에 대한 평가도 다시 이뤄지고 있다. 롯데제과는 롯데칠성음료(지난해 9월 말 기준 보유 지분 18.33%) 롯데푸드(9.32%) 등 음식료 계열사들의 최대주주로, 롯데그룹 음식료 부문의 중간 지주사 역할을 하고 있다. 계열사의 지분 가치만 1조7000억여원에 이른다.

지배구조 개편 이슈가 마무리되면 해외 부문의 실적 개선 여부가 새로운 투자 포인트가 될 것이라고 전문가들은 입을 모은다. 적자를 지속해오던 중국 유럽 등 해외 현지 법인이 구조조정을 통해 수익성 개선에 나서고 있기 때문이다. 2020년께 중국 현지 사업이 손익분기점을 넘어서면서 본격적으로 매출이 늘어날 것이라고 회사 측은 내다보고 있다.

송치호 이베스트투자증권 연구원은 “지난해 8월 가동을 시작한 인도 제2 초코파이 공장 덕분에 올해 해외 매출이 큰 폭으로 증가할 것”이라며 “초코파이와 같은 인기제품이 해외에서 성공적으로 자리 잡느냐에 따라 투자 성공 여부가 엇갈릴 것”이라고 말했다.

해외 시장에서 일본 롯데와의 시너지도 부각될 것이라는 분석이다. 롯데제과는 올 상반기부터 일본 롯데가 진출해 있는 태국 인도네시아 말레이시아 등의 유통망을 활용해 빼빼로 등의 제품을 본격적으로 선보일 계획이다.