구체적인 전략도 중요하지만 실행하지 않으면 소용 없어

'WISE 법칙' 통해 꿈 실현하는 재무설계, 즉시 시작해야

'WISE 법칙' 통해 꿈 실현하는 재무설계, 즉시 시작해야

하버드 비즈니스스쿨에서 첫 수업시간에 학생들에게 인생을 현명하게 사는 방법에 대해 얘기하면서 강조하는 단어라고 한다. 현명한 삶을 위해 첫째 급여를 받으면, 둘째 인생을 살아가면서 자신이나 가족에게 닥칠지 모를 위험에 대비하고, 셋째 목표를 세워 소비하기 전에 저축을 하며, 넷째 자신의 삶을 즐기며 살아가라는 의미다.

우리나라 사회초년생들은 어떤가. 첫째 월급을 받으면, 둘째 소비하고 즐기다가, 셋째 ‘이렇게 살면 안 되겠다’ 싶어 그때서야 저축을 하고, 넷째 결혼하고 점점 나이 들어 병원갈 때가 돼서야 위험에 대비하려고 하는 경우가 많은 듯하다. 인생 100세 시대를 살아갈 자산을 축적하는 기간은 점점 짧아지고 돈을 쓰는 기간은 늘어나고 있다. 사회초년생을 위한 WISE 법칙을 제안한다.

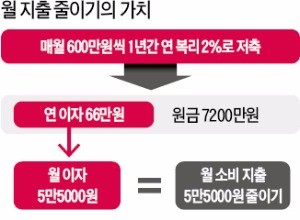

○Wage: ‘소비로 나가는 돈을 아껴라’

몇 만원 소비 지출을 줄이는 것이 뭐 그리 큰 효과가 있겠느냐는 생각을 하기 쉽다. 그렇다면 이렇게 생각해보자. 매월 600만원을 연복리 2% 상품에 저축한다고 가정해보자. 1년이면 이자가 연 66만원, 월 5만5000원 정도 생긴다. 소비 지출을 매월 5만5000원 정도 줄이는 것이 매월 600만원 저축을 해서 얻는 이자와 같은 셈이다. 물론 600만원씩 12개월 저축해서 생기는 원금 7200만원은 없지만, 사회초년생으로서는 도저히 저축할 수 없는 금액(월 600만원)이 만들어내는 이자를 결심만 하면 얻을 수 있는 것이다.

○Insurance: ‘위험에 대비하라’

예를 들어 자기부담금 10%(선택형) 실손의료보험 가입자가 질병으로 입원해 퇴원하기까지 본인부담액이 총 500만원이 발생한 경우 자기부담금 10%(50만원)를 제외하고 450만원을 보험금으로 지급받는다. 다만 비급여 부분에 대한 자기부담금은 2015년 9월 20%로 통일됐다. 실손의료보험 외에 암을 비롯한 중대한 질병(critical illness)에 대비해서 정해진 보장금액을 지급받는 정액보험도 고려해볼 만하다.

○Saving: ‘시간과 목표에 투자하라’

나무 중에 최고로 치는 ‘모죽(毛竹)’은 씨를 뿌린 후 5년 동안 아무리 물을 주고 가꾸어도 싹이 나지 않는다고 한다. 하지만 5년이 지난 어느 날 손가락만 한 죽순이 돋아나고 주성장기인 4월이 되면 갑자기 하루에 80㎝씩 쑥쑥 자라기 시작해 30m까지 자란다고 한다. 학자들이 땅을 파보았더니 대나무 뿌리가 사방으로 뻗어나가 10리가 넘도록 땅속 깊숙이 자리 잡고 있었다고 한다. 5년간 숨죽인 듯 아래로 아래로 뻗어 나가고 있었던 것이다. 기다림의 끝, 임계점에 도달하자 폭발적인 성장력을 보여주는 것이 모죽이다. 모죽의 사례에서 시간과 재무목표의 중요성을 깨닫게 된다. 사회초년생은 생애주기에 따라 다양한 이벤트들을 경험하기 때문에 단순히 수익률을 좇아 상품 중심의 포트폴리오를 구성하면 자칫 원하는 목표에 도달하지 못하는 경우가 종종 발생한다. 사회초년생은 목표를 가지고 시간에 투자해야 한다.

○Execute: ‘실행하라’

김태우 한경 생애설계센터 객원연구원(한화생명 은퇴연구소 부소장·국제공인재무설계사)