중국, 신산업은 일단 허용

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'중국판 우버' 디디추싱·제3자 지불결제 규제 완화

올해 초 이들 헤이처가 일제히 자취를 감춰 화제가 된 적이 있다. 처음엔 정부 단속이 강화됐기 때문일 것이란 얘기가 돌았지만 알고 보니 그 반대였다. 중국 정부가 그동안 회색지대에 남겨둔 차량호출 앱(응용프로그램) 사업을 작년 10월부로 합법화하자, 헤이처 기사 대부분이 디디추싱 등과 같은 차량호출 앱 업체로 흡수된 것이다.

중국에서 차량호출 앱 서비스가 본격화된 건 대략 2014년부터다. 스마트폰 보급 확대로 이용객이 늘어나자 택시 기사들이 거세게 반발했다. 중국 정부는 관망했다. 차량호출 앱이 온라인과 오프라인을 결합해 새로운 부가가치를 창출하는 모범 사례가 될 수 있고, 중국의 만성적인 택시 부족 문제를 해결하는 보완재가 될 수 있을 것이란 판단에서다. 중국 정부의 예상은 적중했고, 결국 차량호출 앱을 합법화해줬다.

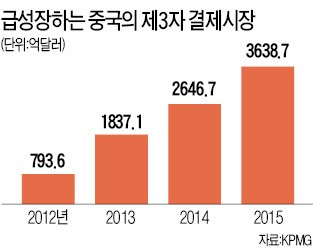

베이징의 한 한국인 사업가는 “인터넷산업 등 일부 신성장 산업에 대한 중국 정부의 정책을 보면 다른 어떤 나라에서도 볼 수 없는 유연함이 느껴진다”고 말했다. 제3자 지급결제 플랫폼도 중국 정부의 유연한 규제 덕분에 급성장한 사례다. 중국 최대 전자상거래업체 알리바바의 알리페이로 대표되는 중국의 제3자 지급결제 플랫폼은 2011년께 본격 서비스를 시작했다. 중국은 다른 국가에 비해 신용카드 보급률이 낮아 인터넷 쇼핑몰에서 물건을 사는 소비자 대부분은 알리페이, 위챗페이 등을 사용했다.

2013년 알리바바가 알리페이와 연계해 출시한 재테크 상품 위어바오가 시중 자금을 끌어들이는 블랙홀 역할을 하자, 은행권에선 제3자 지급결제 플랫폼에 대한 규제를 강화해야 한다고 목소리를 높였다. 중국 정부는 그러나 은행들의 요구를 외면했다.

롄핑 교통은행 수석이코노미스트는 “중국 정부는 제3자 지급결제 플랫폼과 같은 핀테크산업에 대해 창의적인 신성장 동력을 보호하면서 시장의 자율성을 유지하기 위해 반시장적 규제를 가하지 않는다는 관리·감독 원칙을 세웠다”고 전했다. 그 덕분에 중국의 제3자 지급결제 시장은 2013년을 기점으로 미국을 제치고 세계 1위로 올라섰다.

-

1

머스크 소원 들어준 트럼프…'미성년자 성전환' 지원 중단

도널드 트럼프 미국 대통령이 미성년자 성전환 수술에 대한 지원을 중단하도록 명령했다.28일(현지시간) 로이터 통신에 따르면, 트럼프 대통령은 이날 미성년자 성전환 수술에 대한 연방 자금 지원을 중단하는 행정명령에 서...

-

2

미 AI차르 "딥시크, 오픈AI 독점 모델 이용"…지재권 침해 주장

미국 도널드 트럼프 정부에서 인공지능(AI)·가상자산 정책을 총괄하는 차르로 임명된 데이비드 색스가 중국 AI 스타트업 딥시크의 지식 재산권 침해 의혹을 제기했다.색스는 28일(현지시간) 폭스뉴스와의 인...

-

3

인도에서 매년 열리는 세계 최대 종교축제이자 힌두 축제인 '쿰브 멜라' 행사장에서 압사 사고가 발생해 수십 명이 죽거나 다쳤다.29일(현지시간) 현지 매체와 로이터 통신 등에 따르면 이날 오전 2시께 ...