Let's Master

원자재 시장 (2) 금은 중앙은행의 성적표

중앙은행 정책에 대한 평가로

해당 국가 화폐 신뢰도 좌우

미국경제 호조로 달러화 강세 땐

금 매입 유인 사라져 가격 약세

문용주 < 글로벌마켓포커스 대표 >

원자재 시장 (2) 금은 중앙은행의 성적표

중앙은행 정책에 대한 평가로

해당 국가 화폐 신뢰도 좌우

미국경제 호조로 달러화 강세 땐

금 매입 유인 사라져 가격 약세

문용주 < 글로벌마켓포커스 대표 >

브레턴우즈체제란 1944년 7월 미국 뉴햄프셔주 브레턴우즈에 연합국 44개국이 모여 합의한 제2차 세계대전 이후의 세계 경제 체제를 말한다. 이 체제의 근본이 바로 금 1온스를 미국 35달러에 고정(fix)시키는 것이다. 이렇게 금 가격을 고정시키는 이유는 당시 환율제도가 금환본위제였기 때문이다. 금환본위제란 당시 기축통화인 영국 파운드화와 미국 달러화를 금과 교환할 수 있는 제도다. 기타 다른 통화는 금과의 직접적인 태환이 불가능했다. 다만 이들 통화는 기축통화와 일정 비율로 교환할 수 있기 때문에 간접적으로 금과 연결된다.

이 체제하에서 금 가격이 35.20달러 이상으로 상승하면 ‘황금의 방’에 모인 거래자들은 시중에 금을 매도했다. 만약 34.80달러 이하로 하락할 경우에는 시장의 금을 매수함으로써 금 가격을 35달러로 유지했다. 이 과정을 골드풀(Gold Pool) 또는 픽싱(Fixing)이라고 하고, 결정된 가격을 픽스(Fix)라고 불렀다.

지난 국제통화기금(IMF) 외환위기 이후 금본위제로의 회귀가 논쟁의 중심에 서기도 했다. 수년 전 급부상했다가 현재는 관심에서 멀어진 비트코인(bitcoin) 열풍도 이러한 논쟁의 아류다. 현실적으로 금본위제로의 복귀는 어렵다. 대안으로 생각할 수 있는 것이 ‘최적통화권구상’이었다. 세계 지역별로 공통 통화를 만들어야 한다는 발상이다. 노벨경제학상 수상자인 로버트 먼델 교수가 주장한 이 이론은 훗날 유로존(유로화 사용 19개국) 창설의 이론적 토대가 됐다. 실제로 아시아통화위기 이후 말레이시아의 마하티르 수상이 2001년 공통 통화로 ‘골드 디나르’란 금화를 역내 기축통화로 제창한 적이 있다. 상대적으로 안정적이며 가치를 잘 보전하는 금의 특성을 이용해 탐욕스러운 글로벌 펀드 세력의 영향에서 벗어나보자는 발상에서였다.

현재의 금시장은 성격이 많이 변했다. 뉴욕선물시장에서는 증거금 5%로 금을 매입할 수 있다. 금 1계약단위가 100온스이니 금 가격을 온스당 1000달러라고 했을 경우 10만달러의 5%인 5000달러로 금 매입이 가능하다. 소위 ‘페이퍼 골드(paper gold)’라고 부른다. 투기자들은 이를 이용해 가난한 투자자들의 등골을 빼가곤 한다. 불과 5%의 비용으로 가짜 매도 계약을 대량으로 내놓으면 가격은 하락하게 된다. 그러면 페이퍼 골드 보유자들은 증거금을 추가 납부할 수 없기 때문에 헐값에 펀드를 판매할 수밖에 없다. 금이 단순한 통화에서 금융상품으로 변질된 이상 탐욕스러운 투기자들의 사냥 대상이 되는 것을 피할 수는 없다.

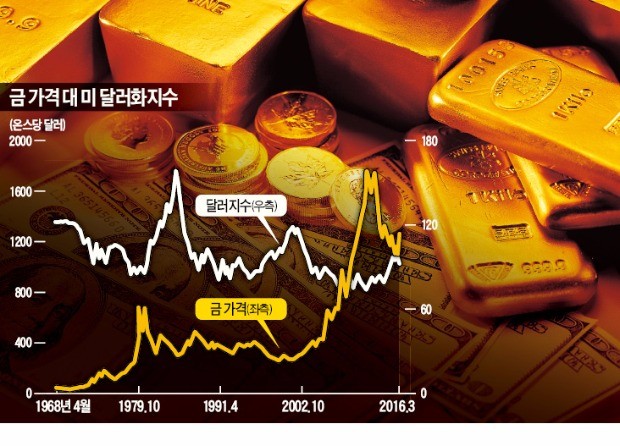

‘금은 중앙은행의 성적표’란 말이 있다. 금융정책에 대한 평가가 좋다면 해당 국가의 화폐의 신뢰도가 높아진다. 금 매입 유인이 사라진다는 의미다. 최근 성격 변화에도 여전히 금은 경제 상황을 정확하게 반영한다. 금을 실제로 구매하지는 않는다 해도 금 가격을 잘 관찰하면 세계 경제의 흐름을 읽을 수 있다.

2007년 글로벌 금융위기 직전 유가 급등으로 인플레이션 우려가 심화되면서 미국 중앙은행(Fed)은 기준금리를 인하했다. 시장에서는 Fed가 인플레이션 예방에 신경 쓰지 않는다고 해석했다. 화폐가치 하락에 대한 우려는 금 매입으로 이어지며 금값 상승을 이끌었다. 흔히 미 달러화가 강세를 보일 때 금값은 하락한다고 말한다. 달러화에 비해 금의 가치가 떨어지기 때문이다. 그러나 달러 강세도 좋은 달러 강세가 있고, 나쁜 달러 강세가 있다. 미국 경제가 안 좋지만 유럽 등 경쟁국에 비해 상대적으로 양호한 경우 달러는 나쁜 달러 강세현상을 보인다. 이 경우 금값은 오히려 상승하는 경향이 있다. 미국 경제가 호조를 보임에 따라 나타나는 달러화 강세의 경우에는 금값이 약세를 보인다. 금이 경제 상황을 잘 보여주는 사례다.

금의 순도를 나타내는 단위는 캐럿(K: Karat)이다. 중동지역에서 나는 캐럽(Carob·사진)이란 식물에서 유래됐다. 예언자 요한이 광야에서 캐럽으로 요기했다고 해서 ‘요한의 빵’이라고도 불린다. 캐럽을 말리면 보통 성인 한 손에 24개가 잡힌다고 한다. 18K란 18/24=75%의 순도를 갖고 있다는 것을 의미한다. 예언자 요한과 황금. 언뜻 보면 어울리지 않는다. 그러나 글로벌 경제의 거울인 금은 경제에 대한 예언자 역할을 할 수도 있다.

문용주 < 글로벌마켓포커스 대표 >

![[단독] 매그나칩반도체 4년 만에 매각 시동…LX·두산·DB 인수 후보](https://img.hankyung.com/photo/202502/AA.39381317.3.jpg)