기존 앱카드인 '판페이'에 각종 금융기능 탑재 추진

수익성 악화된 기존 사업 '한국형 알리페이'로 돌파구

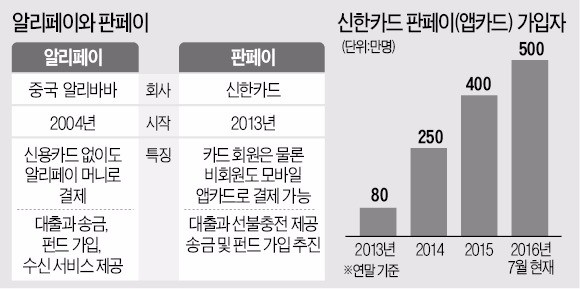

신한카드가 회원은 물론 비회원에게도 결제와 대출, 송금, 펀드가입 서비스를 제공하는 종합 금융플랫폼 사업에 나섰다. 중국 최대 전자상거래회사인 알리바바가 구축한 알리페이 서비스를 벤치마킹한 것으로, 수익성이 악화된 기존 카드사업의 경계를 뛰어넘어 새 시장을 개척한다는 계획이다.

18일 카드업계에 따르면 1위 카드회사인 신한카드는 스마트폰 앱(응용프로그램)으로 쉽게 사용할 수 있는 앱카드인 ‘판페이’에 송금과 펀드가입 기능 등을 더한 한국형 알리페이 서비스를 개발해 하반기 중 출시할 계획이다.

신한카드를 발급받지 않은 소비자도 자유롭게 이용할 수 있도록 하는 등 신용카드 기반의 기존 사업과 차별화한다는 전략이다. 우리은행의 위비뱅크 등이 비슷한 서비스를 제공하고 있지만 카드사가 이 사업에 뛰어드는 것은 이번이 처음이다.

신한카드가 모델로 삼은 알리페이는 신용·직불카드, 계좌이체 등으로 전자화폐(알리페이 머니)를 충전한 뒤 각종 온·오프라인에서 결제할 수 있는 서비스다. 송금 및 대출, 펀드가입 서비스도 제공해 전자은행으로 불린다. 중국 모바일 결제시장의 약 80%를 차지하고 있다.

신한카드는 지난달 판페이에 비회원도 대출과 선불 충전 기능을 이용할 수 있도록 우선적으로 개선했다. 신한카드 회원 여부와 관계없이 휴대폰 번호 또는 공인인증서 중 하나만 있으면 해당 서비스를 이용할 수 있다. 선불 충전 기능의 선물하기 서비스를 통해 다른 회원에게 충전금을 전송하는 시스템도 구축했다.

최종적으로는 판페이에 송금 기능과 펀드가입 기능을 적용할 계획이다. 여신전문회사인 신한카드는 은행과 같은 현금이체 서비스를 제공할 수 없다. 선물하기를 통해 타인 계정에 선불충전할 수는 있지만, 은행처럼 다른 사람과 자유롭게 돈을 주고받을 수 없다는 얘기다. 이에 따라 신한카드는 조만간 이와 관련한 사업 자격을 갖추고 하반기에 송금 서비스를 추진할 계획이다. 펀드 판매도 함께 추진한다.

신한카드가 금융플랫폼 사업에 뛰어드는 것은 핀테크(금융+기술) 발달로 금융업권 경계가 빠르게 무너지고 있는 데다 올 들어 가맹점 수수료 인하로 기존 사업의 수익성이 악화하고 있어서다.

새 신용카드 발급도 지속적으로 감소하고 있다. 한국은행에 따르면 국내 신용카드 발급 건수는 2013년 1억202만장에서 지난해 9309만장으로 줄었다. 위성호 신한카드 사장은 “기존 사업구조를 뛰어넘어 신용카드를 이용하지 않는 비회원을 대상으로 수익을 낼 수 있는 오픈 플랫폼을 구축할 필요가 있다”고 말했다.

신한카드의 판페이 사업은 지난달 30일 시작한 신한금융그룹의 통합포인트 서비스인 판클럽 출범을 계기로 한층 탄력을 받는 분위기다. 판클럽은 신한은행 신한생명 신한카드 등 7개 계열사의 포인트를 통합해 다른 계열사 상품을 구입하거나 오프라인 결제 등에 사용할 수 있도록 한 서비스다. 판페이 앱을 통해 쉽게 구동된다.

신한카드 관계자는 “약 1800만명의 신한금융 회원이 판클럽을 이용하면서 자연스럽게 판페이 서비스도 함께 활용할 것으로 기대한다”고 말했다.

![외국인 '1900만명' 한국 왔는데…"또 적자야?" 비명 터진 이유 [트래블톡]](https://img.hankyung.com/photo/202601/01.43030132.3.jpg)