색 바랬나 vs 빛 발할까…화장품주를 보는 두 시선

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"한달새 10%↓…저가매수 기회"

"사드 충격 계속될 것" 의견도

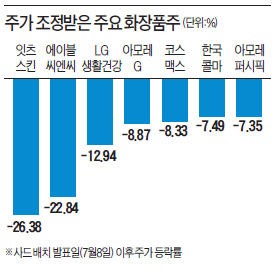

12일 화장품 업종 대장주인 아모레퍼시픽은 전날보다 1.89% 내린 38만9000원에 장을 마쳤다. 사드 배치 발표 이후 10% 넘게 급락했다가 지난 5일 이후 소폭 반등했지만 이날은 다시 하락세로 돌아섰다. 이달 초 낙폭이 컸던 LG생활건강은 이날 0.71% 올라 3거래일 연속 상승했다. 사드 여파로 하락폭이 컸던 에이블씨엔씨는 이날 2.78%, 한국콜마는 1.41%, 코스맥스는 0.68% 올랐다. 지난 한 달간 평균 12.95% 주가가 내린 화장품 업종의 급락 분위기는 어느 정도 마무리되는 모양새다.

사드 배치 결정에 따른 우려가 잦아들지 않는 가운데 화장품업체 주가가 다시 탄력을 받을지 관심을 모으고 있다. 한국관광공사에 따르면 7월 한 달간 한국을 찾은 중국인 관광객 수는 91만명으로 역대 최다였다. 업계에서 가장 걱정했던 중국 관광객 감소로 인한 면세점 매출 타격 가능성이 크지 않다는 뜻이다. 아모레퍼시픽과 LG생활건강의 면세점 매출 비중은 각각 40%, 30%대에 달한다.

박종대 하나금융투자 연구원은 “주요 화장품업체가 좋은 실적을 냈음에도 불구하고 주가가 하락한 건 사드 배치 등 외부 변수 때문”이라며 “현재 시점에서 저점 매수 전략이 유효한 이유”라고 말했다. 최근 낮아진 주가가 오히려 화장품주를 싼 값에 사들일 기회라는 얘기다. 에프앤가이드에 따르면 주요 화장품업체의 2분기 매출은 전년 동기 대비 20%, 영업이익은 24% 상승했다.

반면 중국 매출의 성장세가 완만해지고 있고 사드 여파가 예상보다 오래갈 수 있다는 반론도 적지 않다. 국내 화장품업체는 기술력보다 한류 열풍에 따른 브랜드 이미지에 기대고 있어 중국 내 반한(反韓) 감정이 커지면 타격을 받을 수밖에 없다는 것이다. 안지영 IBK투자증권 연구원은 “중국 내 한국 화장품 소비 통계가 확실히 확인되기 전까지 부정적 분위기는 이어질 전망”이라며 “대형 업체는 영향이 적어도 중국 수요에 전적으로 의존하는 중소업체들은 큰 타격을 받을 것”이라고 말했다.

에이블씨엔씨는 2분기 중국 매출이 기대에 미치지 못하면서 영업이익이 6.4% 감소했다. 잇츠스킨도 중국의 ‘다이공(보따리상)’ 규제 여파로 2분기 영업이익이 컨센서스의 29%를 밑돌았다.

기관들이 화장품주를 팔고 최근 상승세인 정보기술(IT) 관련주를 사들이면서 시장의 색깔이 이미 변했다는 주장도 나온다. 지난 한 달간 기관은 화장품 업종에서 9283억원어치를 순매도했다. 이희재 키움증권 연구원은 “전체적인 증시 흐름이 화장품에서 차익을 실현해 IT 업종에 투자하는 것으로 바뀌었다”며 “외국계 증권사들이 연이어 주요 화장품주 목표 주가를 내리는 등 부정적 전망도 늘고 있다”고 말했다.

고은이 기자 koko@hankyung.com

-

1

"글로벌 금융위기 때와 판박이…국내증시 폭탄 세일 중" [인터뷰+]

"현재 국내 증시는 밸류에이션(실적 대비 주가 수준) 측면에서 '폭탄 세일' 중입니다."정상진 한국투자신탁운용 주식운용본부장은 27일 한경닷컴과의 인터뷰에서 "올해 예상 순이익 기준으로 코스피지수의 주...

!["글로벌 금융위기 때와 판박이…국내증시 폭탄 세일 중" [인터뷰+]](https://img.hankyung.com/photo/202501/01.39312500.3.jpg)

-

2

올해 들어 식품 관련주들이 맥을 못 추고 있다. 불황이 장기화하며 소비 심리가 위축된 탓이다. 국내 매출이 정체된 만큼 수출 비중이 큰 종목들이 차별화된 흐름을 보일 것이라는 관측이 나온다.26일 한국거래소에 따르면...

-

3

'CES 효과' 끝나도 주가 달린다…돌격하는 개미 군단들

국내 인공지능(AI) 소프트웨어(SW) 관련주들이 재차 반등하고 있다. 매년 초 열리는 세계 최대 정보기술(IT)·가전 전시회인&n...