삼성전자 3분기 '선전'…갤노트7 타격 반도체가 메웠다(종합)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

IM부문, 3조원 안팎 영업익 전망…갤노트7 리콜 영향 불가피

삼성전자는 7일 3분기 잠정실적 공시를 통해 연결기준 영업이익 7조8000억원, 매출액 49조원을 달성했다고 밝혔다. 이는 전년 동기 대비 영업이익은 5.6% 증가하고, 매출은 5.2% 감소한 실적이다. 전분기 대비로는 매출은 3.8%, 영업이익은 4.2% 각각 감소했다.

삼성전자 관계자는 "전반적으로 부품 사업이 호조를 보였고, 소비자가전(CE) 부문도 선방했다"면서 "모바일(IM) 부문은 갤노트7 리콜 영향으로 영업이익이 감소했다"고 설명했다.

업계에서는 갤럭시노트7 리콜사태 이후 삼성전자의 3분기 실적 향방에 관심이 쏠리면서 부정적인 전망이 적지 않았다. 그러나 삼성전자가 3분기 견조한 실적을 내면서 올해 30조원 영업이익 달성에도 청신호가 켜졌다.

삼성전자는 대표적인 3대 사업부인 IT·모바일(IM), 소비자가전(CE), 부품(DS) 부문 세부 실적은 따로 명시하지 않았다.

◆IM 영업이익 감소 불가피…반도체, D램 시황개선 효과 톡톡

삼성전자의 올 3분기 잠정 영업이익은 7조8000억을 기록하면서 시장 눈높이를 뛰어넘었다.

금융정보업체 에프앤가이드에 따르면 증권사들이 추정한 삼성전자의 3분기 영업이익 평균 추정치는 7조5766억원이다. 이 추정치는 '갤노트7' 발화 사건 발생 전인 지난달 2일 기준 추정치 8조2326억 원과 비교해 6560억 원(8%) 감소한 수준이다. 삼성증권, KTB투자증권 등 일부 증권사들과 도이체방크 등 외국계 증권사는 3분기 영업이익이 7조원대에도 못 미칠 것으로 내다봤다.

지난 2분기 영업이익 4조원대를 회복한 IM부문은 3분기에 3조원 안팎의 영업이익을 기록할 것으로 전망되고 있다. 아무래도 갤노트7 리콜 영향이 크다. 업계에서는 '갤럭시노트7' 리콜 비용이 1조~1조5000억원 수준일 것으로 보고 있다.

이런 상황에도 실적을 견인할 수 있었던 것은 반도체의 힘이다. 업계에서는 D램 시황이 최근 3년 만에 최대치로 오르는 등 시황이 크게 개선된 효과를 볼 것으로 전망했다. 반도체 부문이 4조원대의 영업이익을 기록했을 것이라는 분석도 적지 않다. 실제로 D램 수요는 당초 예상보다 15~20%가량 더 늘어 재고 물량이 제법 소진된 것으로 알려졌다.

송명섭 하이투자증권 연구원은 “반도체 부문은 제품 가격 안정 및 출하량 급증으로 3조4700억원, 디스플레이는 가격 상승, 수율 안정으로 7750억원의 수익을 낼 것”이라고 전망했다. 2분기 반도체·디스플레이 부문이 올린 2조7900억원보다 1조4500억원가량 더 늘어날 것이란 추측이다. 김록호 하나금융투자 연구원도 부품 부문에서만 약 4조2000억원의 영업이익을 올릴 것으로 내다봤다.

소비자가전 부문도 3분기 폭염 및 올림픽 특수 등의 영향으로 지난 2분기에 이어 약 1조원에 가까운 영업이익을 기록한 것으로 추정된다.

디스플레이 역시 LCD 패널 가격 상승에 따라 8000억원대 흑자가 예상되고 있다. 올해 1분기에 적자, 2분기에 1400억원의 소폭 흑자에 그쳤지만 3분기에는 패널가격 하락세가 멈추면서 주요 제품의 평균판매단가(ASP)가 올라갔다는 분석이다. 삼성이 스마트폰용 소형 OLED(유기발광다이오드)에서 90% 넘는 점유율을 유지하고 있다는 점도 강점이라고 업계는 보고 있다.

이세철 NH투자증권 연구원은 "수율 개선 등으로 LCD에서 실적이 큰 폭으로 개선됐고 OLED역시 주요 고객사 뿐만 아니라 해외 수요에 있어서 업황 개선이 예상돼 3분기 디스플레이에서 최대 8000원 이상의 흑자가 예상된다"라고 말했다.

◆4분기, 갤노트7 여파로 무선사업부 고전...부품 부문 호실적 지속

4분기에도 무선사업부가 상승세를 보일 것이란 전망은 많지 않다. 갤럭시노트7이 리콜 여파로 인해 판매에 한계가 있을 것이란 이유에서다. 황민성 삼성증권 연구원은 “올해 갤럭시노트7 판매량은 총 600만대 수준이 될 것”이라면서 “통신사에서 삼성 제품 대신 애플 아이폰 혹은 기타 안드로이드 제품을 권할 가능성이 높기 때문”이라고 분석했다.

하지만 부품 부문의 상승세가 지속되면서 4분기 8조원대 재진입은 무난할 것이란 관측이 나온다. 업계 한 관계자는 "갤노트7 판매량도 제자리를 찾고 있고, 반도체와 디스플레이 등 부품 사업에서 기대 이상의 성과를 내고 있다는 점에서 4분기 8조원대 영업이익 회복도 가능할 것으로 보인다"고 말했다.

이진욱 한경닷컴 기자 showgun@hankyung.com

-

1

코스닥시장 상장사 프로티아가 한 번에 100종이 넘는 알레르기를 동시에 진단하는 기술로 해외 시장 공략에 속도를 내고 있다. 해외 생산기지도 마련할 계획이다. 제품 다각화 등으로 4년 뒤 매출 1000억원의 진단 기...

-

2

사라지는 고가 LTE 요금제…SKT, 36개 상품 없애기로

SK텔레콤이 5세대(5G) 요금제보다 비싸거나 혜택이 적은 LTE 요금제의 신규 가입을 받지 않기로 했다.25일 업계에 따르면 SK텔레콤은 LTE 요금제 36개의 신규 가입을 내년 2월 1일부터 중단한다고 공지했다....

-

3

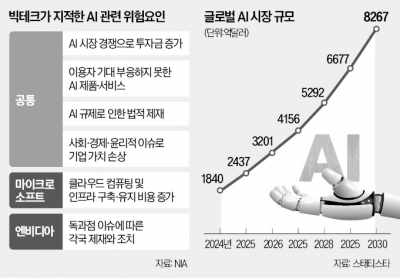

포천지가 선정한 글로벌 500대 기업 중 절반 이상이 인공지능(AI)을 ‘잠재적 위험 요소’로 간주하는 것으로 나타났다. 주요 빅테크도 AI 투자가 급격하게 늘었지만 이렇다 할 수익을 내지 못한...