"투자처 안 보여"…은행에 쌓인 유동자금, 190조

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저금리에 '돈맥경화' 현상 갈수록 심화

지난해 6월 말 대비 199조9000억원(12.2%) 늘었다. 예금보험 적용대상 금융회사는 은행, 보험회사, 증권회사, 저축은행 등이다.

금융회사 예금 증가율은 지난해 3분기부터 직전 분기 대비 2%대를 유지하고 있다. 예금보험공사는 “지속되는 저금리 기조에도 불구하고 소비심리 위축과 투자처를 찾지 못한 자금 유입 등으로 예금이 증가하고 있다”고 설명했다.

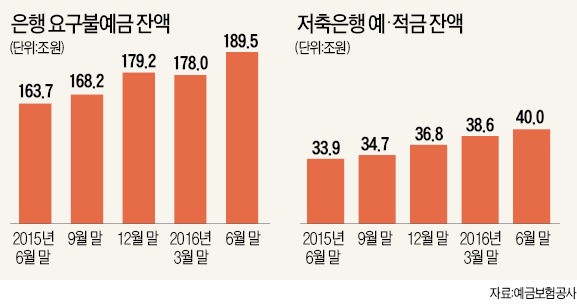

금융회사 예금 가운데 은행 요구불예금은 3월 말 178조원에서 6월 말 189조5000억원으로 11조5000억원(6.5%) 늘었다. 주요 금융상품 가운데 잔액 증가율이 가장 높았다. 대기성 자금이 유입된 영향이라는 게 예금보험공사의 분석이다.

민주희 예금보험공사 금융시장분석팀장은 “장·단기 금리차 축소와 투자처 부재로 인한 시중자금 단기 부동화 현상이 나타나고 있다”고 말했다.

은행 저축성예금은 같은 기간 868조2000억원에서 880조9000억원으로 12조7000억원(1.5%) 증가했다. 민 팀장은 “금융시장 불확실성과 구조조정 등에 따라 안전자산 선호 현상이 강해지고 있다”고 설명했다.

저축은행의 영업 활성화에 따라 저축은행 예·적금 잔액도 지속적으로 증가하고 있다. 저축은행 예·적금 잔액은 3월 말 38조6000억원에서 6월 말 40조원으로 1조4000억원(3.6%) 늘었다. 저축은행 정기예금(1년 만기) 금리는 평균 연 2.1% 안팎으로 은행 정기예금 대비 약 0.5%포인트 높다. 저금리에 따라 금리 민감도가 높아진 것도 저축은행 예·적금이 늘어난 이유라는 분석이다.

은행과 저축은행의 예금을 통한 자금 조달은 안정적인 수준을 유지하고 있다. 총부채 대비 예금 비중은 은행이 3월 말 48.4%에서 49.2%로, 저축은행이 95.1%에서 95.2%로 증가했다.

고령화에 따라 보험업권의 개인보험 등 장기금융상품 잔액도 꾸준히 증가하고 있다. 생명보험회사의 개인보험은 3월 말 488조4000억원에서 6월 말 498조1000억원으로 9조7000억원(2%) 증가했다. 같은 기간 손해보험회사의 장기상품은 103조5000억원에서 106조1000억원으로 2조6000억원(2.5%) 늘었다.

김일규 기자 black0419@hankyung.com

-

1

"최악의 상황 피했다더니…" 트럼프 공포에 한국 '초비상'

도널드 트럼프 미국 대통령이 재취임 후 ‘미국우선주의’를 내세우며 관세 장벽을 공고히 쌓겠다는 의지를 드러냈다. 국내 산업계엔 비상이 걸린 상태다.산업자원통상부는 트럼프 2기 출범 전후로 트럼프...

-

2

'中 쇼크' 하루 만에 866조 날렸다…엔비디아 '최악의 날'

인공지능(AI) 반도체 선두주자인 엔비디아 주가가 27일(현지시간) 17% 폭락하며 시가총액 약 6000억 달러가 증발했다. 미국 역사상 하루 최대 손실 폭이다.이날 월가에선 중국 인공지능(AI) 연구소인 딥시크의 ...

-

3

"연두색 번호판은 좀"…'1억 이상 수입차' 놀라운 상황

경기 침체와 법인차의 연두색 번호판 부착 등의 여파로 지난해 1억원 넘는 고가 수입차 판매가 8년 만에 감소한 것으로 나타났다.28일 한국수입자동차협회(KAIDA)에 따르면 지난해 1∼12월 1억원이...