보금자리론 중단…주택대출 눈치보는 은행들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

생애최초 주택구입 땐 디딤돌대출 연 1.6% 금리

시중은행, 변동금리 2%대…심사 강화로 소득증빙 필수

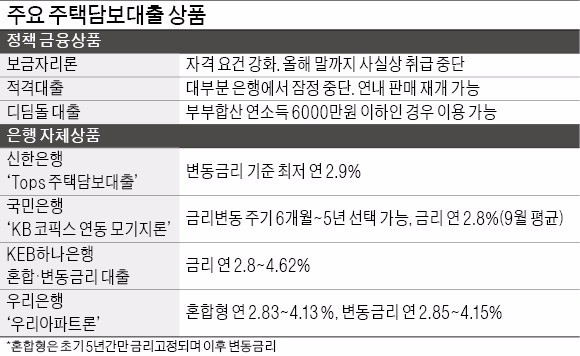

이에 따라 실수요자들의 눈길은 은행의 자체 담보대출 상품에 쏠리고 있다. 은행들은 최근 금융당국의 가계대출 자제 요청에 따라 대출 금리를 올리고 여신심사를 강화하는 등 눈치를 보고 있다. 아직 대출상품 판매를 중단하지는 않았다.

주요 은행에서는 연 2~3%의 금리로 주택담보 대출상품을 이용할 수 있다. 다만 강화된 여신심사 가이드라인에 따라 대출금 상환을 위한 소득증빙 등을 해야 한다. 대부분 변동금리 혹은 5년간만 금리가 고정되는 상품이란 게 단점이다. 20년 이상 금리가 고정되는 상품은 정책 대출에 비해 금리가 연 1~2%포인트가량 높아 연 5%대까지 올라간다.

정책 금융상품 중에는 디딤돌 대출에 실수요자들이 관심을 가질 만하다. 부부합산 연소득 6000만원 이하의 무주택 세대주면 이용 가능하다. 대출금리는 연 2.1~2.9%로 최대 2억원까지 빌릴 수 있다. 다만 담보주택 가격은 6억원 이하이고 전용면적 85㎡ 이하(읍·면은 100㎡까지)여야 한다. 대출한도는 주택담보 가치의 최대 70%까지다. 원리금균등분할상환과 원금균등분할상환 방식 중 선택할 수 있다. 이자만 납부하는 거치 기간은 최대 1년이다. 생애 최초 주택 구입자는 부부합산 소득이 연 7000만원 이하면 이용할 수 있다. 다음달 말까지는 최저 연 1.6%로 디딤돌 대출을 받을 수 있다.

은행 창구에서 ‘유동화 적격 모기지론-적격전환대출’ 등의 이름으로 판매해온 적격대출은 한도 소진으로 대부분 은행에서 판매가 중단됐다. SC제일은행은 이번주까지만 이 상품을 판매한다. 정부가 한도 증액을 검토하고 있지만 연내 판매 재개를 확신할 수 없다. 이 상품은 일반 은행 대출에 비해 낮은 이자율로 장기 고정금리 대출을 받을 수 있다. 다주택자는 이용할 수 없고 원리금분할상환 방식으로만 대출받을 수 있다.

저축은행 등 제2금융권에서도 주택담보 대출을 받을 수 있지만 되도록 피하는 게 좋다. 정책금융이나 은행 상품보다 금리가 높고 신용등급이 내려갈 우려도 있기 때문이다.

이현일 기자 hiuneal@hankyung.com

-

1

한국인은 '日 꽃구경' 간다는데…외국인들 찾는 韓 '벚꽃 맛집'

매년 3~4월은 전국의 벚꽃명소들이 벚꽃을 구경하려는 이들로 인산인해다. '벚꽃보러 갔다가 사람만 보고 왔다'는 후기가 매년 쏟아질 정도다. 올해는 특히 벚꽃 개화 시기가 평년보다 최대 8일가...

-

2

면세사업 적자에 '비명' 지르던 호텔신라…'이 사업'에 꽂혔다

3월 주주총회 시즌을 앞두고 유통업계 기업들이 미래 전략 사업을 안건으로 속속 올리고 있다. 호텔신라는 '실버케어' 사업을, 농심은 '스마트팜'을, 한...

-

3

"더는 못 참겠다"…'쿠팡 회' 맛본 노량진수산시장 상인의 결심

"2~3년 뒤의 계획을 당겨야겠단 생각이 든다" 유튜브 채널 '방해물'에는 지난 13일 '"이젠 더 이상 못 참겠습니다" 쿠팡에서 파는 회를 먹어본 중매인의 결심'이라는 제목의 ...