해약률 높을수록 보험사는 한숨 돌린다?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

일반적인 상식이라면 당연히 손해겠지만 요즘 보험업계에서는 이익이라는 분석이 더 우세하다. 그 이유는 보험업에 적용하는 새 국제회계기준(IFRS4) 2단계 때문이다. 2021년부터 적용되는 이 기준의 핵심은 보험사가 가입자에게 돌려줘야 하는 보험금, 즉 부채의 평가를 계약 시점 원가가 아니라 시장금리 등을 반영한 시가로 하는 것이다.

보험사는 과거 고금리 확정형 상품을 많이 팔았지만 최근 저금리 기조가 계속되면서 어려움을 겪고 있다. IFRS4 2단계를 도입하면 보험금 부채가 커지게 돼 자본건전성 유지 등에 비상이 걸린다. 고금리 확정형 상품 해약률이 올라갈수록 부담이 줄어드는 역설적인 상황이 됐다.

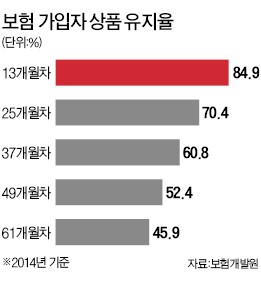

보험개발원에 따르면 보험유지율은 13개월차에 84.9%였다가 61개월차에는 45.9%로 떨어진다. 보험에 가입한 이후 5년이 지날 때까지 보험료를 꾸준히 내는 사람의 비율이 절반도 안된다는 의미다.

한 생명보험사 관계자는 “2년 전까지만 해도 연 3~4% 수준의 저축성 보험을 많이 팔았다”며 “통계대로라면 앞으로 3년만 더 지나면 이들 상품 가입자가 절반 가까이 줄어들 것”이라고 내다봤다.

그러나 전반적인 체질 개선이 없다면 해약률 증가가 큰 도움이 되지 않을 것이라는 시각도 있다. 또 다른 보험사 관계자는 “특별한 사정이 없으면 고금리 상품을 해약하지 않고 계속 가져가는 경우가 많을 것”이라며 “보험사들은 저축성 보험보다 보장성 보험 판매를 늘리는 등 보다 체계적인 리스크 관리가 필요하다”고 말했다.

박신영 기자 nyusos@hankyung.com

ADVERTISEMENT

-

1

"성수동에서 LA로"…콜랩코리아, K컬처 스타트업 美 진출 돕는다

다중채널네트워크(MCN) 사업을 기반으로 글로벌 런치패드(Launchpad) 플랫폼으로 성장 중인 콜랩코리아가 K-컬처·뷰티·푸드를 중심으로 하는 'K-라이프스타일' 스타트업들의 미국 진출을 돕는다.콜랩코리아는 오는 3월13일부터 7월9일까지 4개월 간 서울 성동구 성수동에서 'FROM KOREA TO THE U.S'라는 주제로 K-컬처·뷰티·푸드 분야 대상 팝업스토어를 선보인다고 17일 밝혔다.그동안 콜랩코리아는 성수동에서 성장하는 K-컬처·뷰티·푸드 스타트업들의 미국 로스앤젤레스(LA) 진출을 돕는 사업을 진행해 왔다.이번 한국지사 팝업 스토어에 합류하는 기업은 성수동과 LA에서 동시에 운영하는 기회를 갖게 된다. 오는 2월부터 본격적으로 접수에 나서며 뷰티·푸드·패션 분야 스타트업 30여개곳을 모집한다.한국지사는 국내 대표 네일팁 브랜드 '뮤즈마크'를 보유하고 있는 뷰티기업 미뮤즈에서 독점 운영 계약을 맡았다. 미뮤즈는 이번 팝업 스토어가 한국과 미국 현지에서 동시 운영되는 만큼 K-스타트업들의 글로벌 시장 진출을 위한 계기로 만들겠다는 계획이다.미뮤즈 관계자는 "미국 K-컬처·뷰티·푸드 시장은 각각 이미 수십억달러 규모 이상으로 성장해 있다"며 "빠른 소비자 수요 확대와 트렌드 확산에 힘입어 향후 수년 내 수백억달러대 시장으로 확대될 것으로 기대되는 가운데 K-스타트업들이 이 수혜를 한국과 미국 현지에서 모두 얻을 수 있도록 노력해 나갈 것"이라고 말했다.다음달부터 접수가 시작되는 'FROM KOREA TO THE U.S' 팝업스토어는 콜랩코리아 공식 홈페이지를 통해 접수할 수 있다.노정동 한경닷컴 기자 dong2@hankyung.com

-

2

"은퇴거지 될라"…MZ 직장인 뭉칫돈 들고 '우르르' 몰린 곳

‘저축하는 연금’에서 ‘투자하는 연금’으로의 전환이 빨라지고 있다. 퇴직연금을 예금형이 아닌 실적배당형 상품으로 운용하는 흐름이 뚜렷해진 것이다.17일 미래에셋증권에 따르면 이 회사의 확정기여(DC)형과 개인형퇴직연금(IRP) 잔고에서 실적배당형 상품이 차지하는 비중이 해마다 10%포인트 안팎씩 증가한 것으로 나타났다. 2023년 말 52.5%였던 비중은 2024년 말 61.5%로 확대됐고, 지난해 말에는 70.2%를 기록했다. 펀드, 상장지수펀드(ETF) 등 실적배당형 상품이 퇴직연금의 핵심 투자 수단으로 자리 잡았다는 의미다. 저금리 장기화 속에서 인플레이션과 장수 리스크 등이 부각되면서 장기 수익률에 대한 관심이 커진 영향으로 분석된다.실제로 실적배당형 상품의 수익률은 예금 등 원리금보장형 상품을 크게 웃돌았다. 지난해 미래에셋증권의 DC·IRP 상품 가운데 예금성 원리금보장형 상품의 수익률은 2~3%대에 그친 반면 실적배당형 상품은 16~18%에 달했다. 어떤 상품에 투자했느냐에 따라 연간 수익률에서 큰 차이가 벌어진 셈이다.퇴직연금을 적극적으로 운용하려는 수요가 늘면서 확정급여(DB)형에서 DC·IRP형으로의 ‘머니 무브’도 가속화하고 있다. DB형은 기업이 적립금 운용을 책임지는 구조로, 상대적으로 보수적인 운용 전략을 택한다. 반면, DC·IRP형은 가입자가 직접 운용 전략을 결정할 수 있어 보다 적극적인 투자가 가능하다.지난해 미래에셋증권의 DC형과 IRP 적립금은 각각 4조4159억원, 4조8468억원 증가했다. 같은 기간 DB형 적립금은 3586억원 감소한 것과 대조적이다.업계 관계자는 “임금피크제와 연봉제 확산으로 최종 임금을 기준으로 급여가 산정되는 DB형

-

3

똑같은 車 수리 맡겼는데 비용은 '2배?'…보험사기 늘더니

다음달부터 자동차 보험료를 꼼꼼히 따져봐야 할 전망이다. 자동차 보험료가 1%대 인상될 예정이기 때문이다. 인상률을 감안하면 인당 평균보험료는 약 9000원 증가할 것이라는 게 업계 분석이다. 17일 보험업계에 따르면 삼성화재는 다음달 11일부터 자동차보험료를 1.4% 인상한다. DB손해보험과 현대해상은 다음달 16일부터 각각 1.3%, 1.4% 인상률을 적용한다. KB손해보험은 2월 18일, 메리츠화재는 21일부터 각각 1.3% 보험료가 오른다. 보험사들이 5년 만에 자동차 보험료를 인상하는 건 대규모 적자 때문이다. 업계에서는 작년 자동차보험 적자 규모가 5000억~6000억원대에 달할 것으로 보고 있다. 이런 추세면 2019년(-1조6445억원) 후 6년 만에 최대 적자를 기록할 것으로 예상된다. 최근 4년 연속 보험료 인하 영향이 누적된 데다 자동차 부품값과 공임이 꾸준히 상승해서다. 올해 자동차 보험료를 높이더라도 보험업계 ‘적자 쇼크’는 당분간 이어질 것이란 분석이 나온다. 지난해 1~11월 누적 기준 대형 4개사의 자동차보험 손해율은 평균 92.1% 수준이다. 통상 자동차 보험 손해율은 80%를 손익분기점으로 여긴다. 업계에선 금융소비자 부담을 최소화하기 위해 ‘보험금 누수’를 바로잡는 게 무엇보다 중요하다고 조언했다. 일부 정비업체의 수리비 과다 청구가 대표적 문제로 꼽힌다. 최근 5년간(2020~2024년) 자동차보험 지급보험금은 14.9% 증가했는데, 이 중 대물배상·자기차량손해 등 물(物) 담보 지급금만 23.1% 급증했다. 자동차 부품값과 공임이 상승한 영향도 있지만, 정비업체의 수리비 과다 청구 문제도 무시할 수 없다는 평가다. 금융감독원이 발표하는 보험사기 적발 통계에 따르면

ADVERTISEMENT