(11) 장기 소외주 감별법

거래량 3분의 1 이상 줄어들면 3~5년 인내심 갖고 투자할 만

5~10종목 분산투자 해야

고점대비 50% 이상 하락한 뒤 6개월이상 횡보하는 대형주 관심

M&A 이슈 있는 소외주도 주목

거래량 3분의 1 이상 줄어들면 3~5년 인내심 갖고 투자할 만

5~10종목 분산투자 해야

고점대비 50% 이상 하락한 뒤 6개월이상 횡보하는 대형주 관심

M&A 이슈 있는 소외주도 주목

◆‘안타’ 대신 ‘홈런’ 노리는 소외주

투자자들의 뇌리에서 사라졌던 태웅이 부활한 것은 올해 하반기다. 지난 2월 주당 1만2000원 선에서 거래되던 태웅의 주가는 27일 2만8200원까지 올랐다. 저점에서 이 주식을 사들인 투자자라면 8개월 만에 100% 이상의 수익을 올리게 됐다.

여유자금이 넉넉하고 돈이 묶이는 것을 두려워하지 않는 투자자들은 태웅과 같은 장기 소외주를 선호한다. 다만, 오랜 기간 기다려야 하는 만큼 최소 5~10종목에 분산 투자하는 게 일반적이다. 펀드매니저들도 이런 주식에 관심이 많다. 많이 사긴 어렵지만 포트폴리오의 5% 미만은 장기 소외주로 채워도 무방하다는 설명이다. 이들은 장기 소외주를 ‘빈집(주인 없는 집)’이라고 부른다.

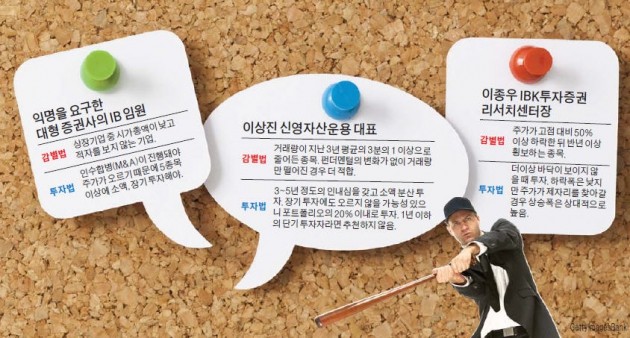

장기 소외주 투자자들은 시가총액 비중대로 대형주를 사들이는 패시브 자금이 맹위를 떨치는 요즘 같은 장세를 반긴다. 패시브 자금의 관심 밖에 있는 시가총액 중하위권 상장사들을 뒤지다 보면 태웅과 같은 잠재력을 갖춘 종목을 발굴할 수 있기 때문이다. 소외주 투자자들이 중시하는 지표는 거래량이다. 저평가된 가치주를 사 수익을 내는 것으로 유명한 신영자산운용의 이상진 대표는 “최근 거래량이 지난 3년 평균의 3분의 1 이하로 줄어들면 관심 종목에 포함시킨다”고 말했다.

거래량 급감엔 두 가지 유형이 있다. 하나는 온갖 악재가 겹치며 더 이상 회복이 불가능한 상태이거나, 주가는 바닥이지만 회사 가치를 감안해 “이 가격엔 팔지 않겠다”는 투자자가 많아 유동성이 줄어든 경우다. 후자라고 판단되면 3~5년 정도의 인내심을 갖고 투자해볼 만하다.

◆M&A 재료기업도 유망

장기 소외주를 중소형주로만 한정시킬 필요는 없다. 단기 악재로 주가가 떨어진 뒤 장기간 횡보하는 대형주도 매력적인 투자 대상일 수 있다. 주가가 고점 대비 50% 이상 하락한 뒤 6개월 이상 횡보하고 있다면 투자 목록에 집어넣을 만하다는 게 전문가들의 조언이다. 이종우 IBK투자증권 리서치센터장은 “주가가 3분의 1토막 난 뒤 올해 초부터 반등하기 시작한 조선주들도 큰 틀에서 장기 소외주로 분류할 수 있다”고 말했다.

주식투자 경력이 긴 베테랑 투자자들은 인수합병(M&A) 이슈가 있는 소외주를 노린다. 매년 조금씩 흑자를 내면서도 시가총액이 낮은 회사가 M&A 후보에 자주 거론된다는 게 전문가들의 설명이다. 엔터테인먼트업계 M&A ‘큰손’인 원영식 SH홀딩스 회장이 지난 3월 인수한 탄광업체 동원이 대표적인 사례다. 동원은 2004년 정부 정책에 따라 탄광이 폐쇄된 뒤 바닷모래 채취 등으로 영역을 넓혔지만 수익성을 확보하는 데 어려움을 겪었다. 시가총액도 100억~200억원에 불과했다. 이 회사의 주가가 튀어오른 것은 M&A를 통해 엔터테인먼트 등으로 사업 영역을 확장할 것이란 소식이 나오면서다. 3월14일 주당 5200원이던 동원 주가는 3거래일 후인 3월17일 1만200원으로 수직상승했다. 한 대형 증권사의 투자은행(IB)부문 임원은 “코스닥시장엔 수십 억원으로 인수할 수 있는 회사가 적지 않다”며 “M&A 소문만으로도 주가가 크게 오르는 점을 감안해 투자 목적으로 관련 종목을 사들이는 투자자들이 늘어나는 추세”라고 말했다.

김우섭 기자 duter@hankyung.com

![해싯 발작→4.2% 돌파, 누가 샀다고? 마이크론 질주 [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202601/01.42990021.3.png)

![반토막 났던 주식, 한 달 만에 50% 뛰더니…개미들 '두근두근' [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202511/01.42508178.3.jpg)