동부제철 내년 초 판다…"몸값 1.5조 예상"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

채권단, 혹독한 구조조정

영업이익률 10.9% 수직상승

냉연강판 3위…철강 재편 예고

포스코·현대제철은 "인수 부담"

1954년 설립된 동부제철은 1985년 동부그룹에 인수된 후 김준기 회장의 과감한 투자로 1999년 세계 철강업계 최초로 전(全) 공정을 자동화한 냉연강판 공장을 준공했다. 하지만 막대한 자금을 투입해 2007년 완공한 전기로 제철소의 열연강판 사업이 적자를 지속하면서 위기에 빠졌다. 2014년 7월 산업·농협·수출입·신한·KEB하나은행 등 채권단과 자율협약을 맺으며 김준기 회장은 경영권을 포기했다. 지난해 10월 워크아웃에 들어갔다.

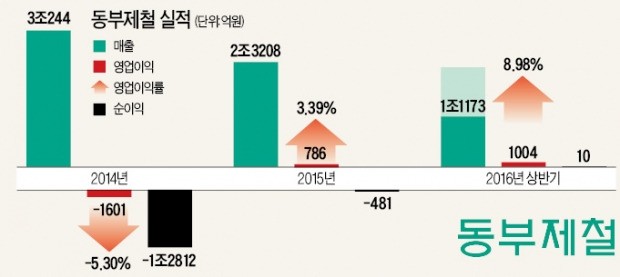

2년 넘게 채권단 관리를 받아온 동부제철은 인력 감축, 부실사업 정리 등 혹독한 구조조정으로 경영 정상화에 성공했다. 당기순손실은 2014년 1조2812억원에서 2015년 481억원으로 줄었고 올해 들어 흑자전환에 성공했다. 매출 대비 영업이익 비율을 나타내는 영업이익률 역시 2014년 -5.3%에서 지난해 3.4%, 올해 1분기 6.9%, 2분기 10.9%로 수직상승하고 있다.

동부제철 관계자는 “철강업계가 어려운 시기임에도 영업이익률이 크게 상승하는 등 경영이 정상궤도에 올랐다”며 “채권단이 내년 초 매각을 추진할 것”이라고 말했다. 동부제철은 LG상사 주도로 전기로 설비만 따로 떼어내 이란 업체에 매각하는 작업을 추진하고 있다. 연내 매각이 목표로 매각 시 2000억~3000억원을 회수할 것으로 예상된다. 동부제철의 매각 가치는 핵심 경쟁력인 냉연강판 공장을 감안해 1조5000억원(채무 포함)에 달할 것이라는 전망이다. 냉연강판은 열연강판을 2㎜ 이하 두께로 압연한 고부가가치 제품으로 주로 자동차, 건물, 가전제품 외장재로 쓰인다.

◆철강업계 ‘지각변동’ 예고

정부는 지난 9월 철강산업 구조조정 방안을 발표하며 포스코, 현대제철, 동국제강 등이 후판설비 공장 7개 가운데 3개를 줄여야 한다고 주문했다. 시장에서는 공급과잉을 해소하기 위해 포스코와 현대제철의 합병이 필요하다는 주장도 제기하고 있다. 이 시점에 동부제철이 매물로 나오면 철강산업 재편에 영향을 끼칠 가능성이 있다.

동부제철 인수 후보로는 포스코, 현대제철, 동국제강 등이 거론되고 있다. 하지만 인수에 적극 나설지는 미지수다. 포스코는 내년 3월 권오준 회장 임기 만료를 앞두고 M&A에 나서기 부담스러워하는 눈치다.

업계 2위 현대제철은 규모 면에서 포스코를 따라잡아야 하고 동국제강은 냉연강판 분야에서 열세(업계 4위)라는 점에서 동부제철 인수 시너지가 충분하다는 분석이다. 두 회사의 공장이 동부제철의 충남 당진공장 인근에 있다는 것도 이점이다. 하지만 현대제철 측은 “동부제철 냉연강판 공장의 제품은 자동차용 강판으로 쓸 수 없어 인수 시너지가 적다”고 밝혔다. 동국제강 관계자는 “내년 만기 도래하는 회사채가 많아 인수 여력이 없다”고 말했다.

일각에서는 독립 경영을 강조하는 현 경영진이 채권단의 경영권 매각을 방해할 가능성도 제기하고 있다. 채권단 관계자는 “현 경영진은 채권단이 선임했기 때문에 내년 매각 때 이를 방해한다면 즉각 교체할 것”이라고 말했다.

안대규 기자 powerzanic@hankyung.com

-

1

비상계엄 해제 결의안 가결…환율 다시 1420원 아래로

비상계엄이 선포된 후 급등(달러 강세)하던 원·달러 환율 상승폭이 줄었다. 국회에서 계엄 해제 결의안이 가결되면서다. 급락하던 코스피200 야간선물옵션지수도 낙폭을 줄이고 있다. 비트코인 가격도 24시간...

-

2

[속보] 한은 4일 오전 임시 금통위 "시장안정화 조치 논의"

한국은행 금융통화위원회가 4일 오전 임시 회의를 개최한다.한은 관계자는 "비상 계엄 선포와 관련한 상황과 시장 안정화 조치를 논의할 예정"이라고 말했다.아울러 한은은 모든 간부가 참석하는 '시장 상황 대응 긴...

![[속보] 한은 4일 오전 임시 금통위 "시장안정화 조치 논의"](https://img.hankyung.com/photo/202412/02.34500544.3.jpg)

-

3

계엄 선포에 기업들 '한밤중 비상'…자영업자도 "다 죽어나게 생겼다"

윤석열 대통령이 지난 3일 오후 10시30분 비상계엄을 선포하자 기업들도 이로 인한 대외 리스크를 분석하고 4일 이른 시각 내부 점검을 준비하는 등 급변하는 상황을 예의주시하고 있다.관련 업계에 따르면 기업들은 비상...