현대증권은 삼성전자가 미국 오디오 전문그룹인 하만카돈 (Harman Kardon)을 인수하기로 결정한 것은 '신의 한수'라고 15일 밝혔다. 투자의견 매수, 목표주가 205만원을 유지했다.

김동원 연구원은 "삼성 전장사업의 궁극적 방향은 완성차 제조보다 티어(tier) 1 토탈 솔루션 전장부품 업체, 즉 스마트카 시장에서의 시스템 공급업체로 판단된다"며 "향후 삼성전자와 BMW의 제휴 영역은 확대될 것"이라고 말했다.

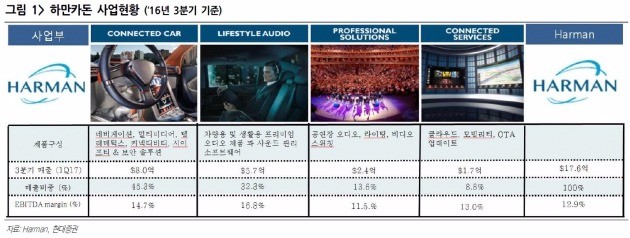

전날 삼성전자는 하만카돈(이하 하만)을 80억달러(9조4000억원)에 인수하기로 발표했다. 올해 3분기 기준 하만의 부문별 매출비중은 커넥티드 카 45%, 오디오 32%, 오디오 시스템 14%, 커넥티드 서비스 9% 등이며 차량용 인포테인먼트 매출이 전체의 77%다.

하만의 지난해 매출과 영업이익은 각각 70억달러, 7억달러를 기록했다. 또 전 세계 카오디오 및 차량용 인포테인먼트 점유율은 각각 41%, 24%로 1위를 기록하고 있다.

김 연구원은 "하만은 차량용 인포테인먼트 및 사물인터넷(IoT), 대중화된 다수의 고급 브랜드, 글로벌 유통망까지 확보한 상태"라며 "삼성의 차량용 반도체, 디스플레이 기술 등을 접목하면 보쉬, 컨티넨탈 등과 경쟁 시 경쟁우위 확보가 가능할 것"이라고 내다봤다.

이에 BYD, 하만카돈 이후 삼성의 추가 인수합병 대상은 컨티넨탈, 보쉬 등 샷시업체 (조향장치, 브레이크시스템 등)가 될 것이라는 분석이다.

그는 "삼성전자는 하만의 기술 수준을 고려할 때 인공지능(AI)·사물인터넷(IoT) 기반의 음성인식 스피커 시장에 진출할 수 있다"며 "음성인식 기술을 자동차까지 확대 적용할 가능성이 높아 보임에 따라 하만의 인수대금(9조4000억원)은 가치가 있다"고 강조했다.

채선희 한경닷컴 기자 csun00@hankyung.com

김동원 연구원은 "삼성 전장사업의 궁극적 방향은 완성차 제조보다 티어(tier) 1 토탈 솔루션 전장부품 업체, 즉 스마트카 시장에서의 시스템 공급업체로 판단된다"며 "향후 삼성전자와 BMW의 제휴 영역은 확대될 것"이라고 말했다.

전날 삼성전자는 하만카돈(이하 하만)을 80억달러(9조4000억원)에 인수하기로 발표했다. 올해 3분기 기준 하만의 부문별 매출비중은 커넥티드 카 45%, 오디오 32%, 오디오 시스템 14%, 커넥티드 서비스 9% 등이며 차량용 인포테인먼트 매출이 전체의 77%다.

김 연구원은 "하만은 차량용 인포테인먼트 및 사물인터넷(IoT), 대중화된 다수의 고급 브랜드, 글로벌 유통망까지 확보한 상태"라며 "삼성의 차량용 반도체, 디스플레이 기술 등을 접목하면 보쉬, 컨티넨탈 등과 경쟁 시 경쟁우위 확보가 가능할 것"이라고 내다봤다.

이에 BYD, 하만카돈 이후 삼성의 추가 인수합병 대상은 컨티넨탈, 보쉬 등 샷시업체 (조향장치, 브레이크시스템 등)가 될 것이라는 분석이다.

그는 "삼성전자는 하만의 기술 수준을 고려할 때 인공지능(AI)·사물인터넷(IoT) 기반의 음성인식 스피커 시장에 진출할 수 있다"며 "음성인식 기술을 자동차까지 확대 적용할 가능성이 높아 보임에 따라 하만의 인수대금(9조4000억원)은 가치가 있다"고 강조했다.

채선희 한경닷컴 기자 csun00@hankyung.com