2014년 130만→2015년 134만→2016년 ?…빚더미 '한계가구' 경보

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

미국 기준금리 인상 전망에 가계 빚 부담 우려 커져

'원금+이자' 상환액이 처분가능 소득 40% 넘는

부채 취약계층 급증 불가피

한은 "금리 1%P 오르면 한계가구 8만가구 증가"

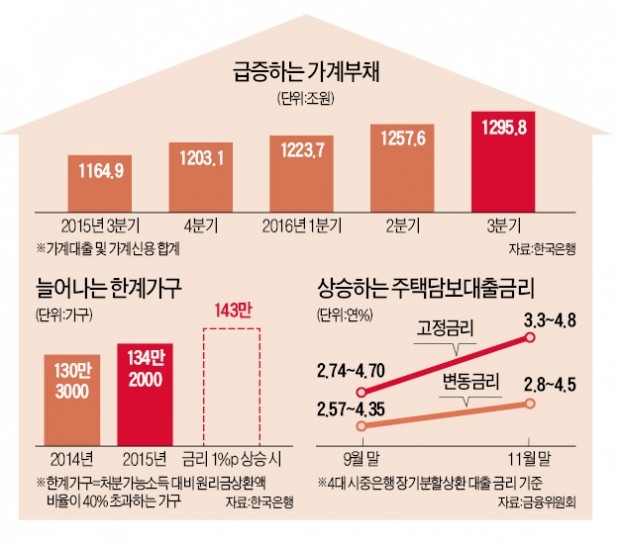

국내 전체 가구 중 대출 등 금융부채를 갖고 있는 곳은 1072만가구(2015년 3월 말 기준)다. 한국은행은 이 가운데 빚 부담이 큰 한계가구가 지난해 기준 134만2000가구에 달한다고 지난 6월 추산했다. 통계청이 매년 전국 2만가구를 대상으로 하는 가계금융·복지 조사 결과를 토대로 한 추정치다. 한계가구는 ‘처분가능소득에서 금융부채 원리금 상환액이 차지하는 비중(총부채 원리금 상환액·DSR)’이 40%를 넘는 가구를 뜻한다. 예컨대 1년에 4000만원을 버는데, 대출 원리금으로 1600만원 이상을 갚아야 하는 가구가 여기에 포함된다.

한은이 추산한 한계가구는 급증세다. 2014년 130만3000가구에서 1년 새 4만여가구가 늘었다. 한계가구가 짊어진 부채도 급증했다. 전체 금융부채 보유 가구 가운데 한계가구의 부채 비중은 2014년 28.6%에서 지난해 29.1%로 높아졌다.

한은은 향후 한계가구가 급증할 수 있다는 우려도 내놨다. 앞으로 시장금리가 100bp(1%포인트) 더 오르면 한계가구가 지난해 3월 말보다 8만8000가구 늘어난 143만가구에 달할 것이란 전망이다. 가계부채 중 변동금리 대출 비중이 높은 만큼 금리 상승에 따른 빚 부담이 가중될 것이란 얘기다.

금리 상승 충격에 촉각

한은의 이런 예측은 최근 맞아들어가는 분위기다. 미국 대선 이후 채권금리가 껑충 뛰면서 국내 대출금리도 큰 폭으로 올랐다. 지난달 말 주요 은행의 주택담보대출 금리(고정금리·장기분할상환)는 지난 9월 말 대비 60bp가량 올랐다. 같은 기간 변동금리(장기 분할상환) 기준으로도 20bp 상승했다. 금리변동 폭이 커지자 금융당국은 지난달 말부터 모든 금융업권을 대상으로 스트레스 테스트를 하고 있다.

결과는 미국 중앙은행(Fed)의 금리 인상 여부가 결정될 14일께 나올 예정이다. 스트레스 테스트는 금리 상승, 자산가치 하락 등 다섯 가지 예상 시나리오를 토대로 한다.

이 가운데 금융당국은 금리 상승에 따른 가계 빚 부담 변화에 주목하고 있다. 가계부채가 지난 9월 말 기준 1296조원에 달하는 등 급증하고 있는 상황에서 미국이 내년 이후 기준금리를 추가로 올리면 국내 시장금리가 동반 상승하고 이로 인해 가계 빚 부담이 가중될 수 있어서다.

금리 상승기에 본격적으로 접어들면 당장 변동금리 대출이 문제가 될 수 있다. 434조원에 달하는 주택담보대출에서 변동금리 대출이 차지하는 비중은 65%에 달한다.

최근 두어 달 새 은행권 주택담보대출 변동금리 중 가산금리가 10bp가량 올랐는데 미국 금리 인상 이후엔 더 오를 것이란 게 금융당국의 관측이다. 금융당국 관계자는 “금리 상승기를 맞아 한계가구는 지난 6월 한은 추산(134만2000가구)보다는 늘어날 것”이라며 “내년 이후 변동금리 상승 폭에 따라선 150만가구에 근접할 수도 있다”고 우려했다.

이태명 기자 chihiro@hankyung.com

-

1

소프트뱅크·오픈AI, 일본서 AI 네트워크…500개 기업에 참여 요청

일본 소프트뱅크그룹(SBG)과 미국 오픈AI가 일본의 인공지능(AI) 인프라 정비에 나선다. 일본 전역에 AI 개발용 데이터센터를 짓고, 전력 수요를 충당할 발전 시설도 함께 건설하는 방안이다. 500개 이상 일본 ...

-

2

오픈AI 샘 올트먼, 4일 방한…'딥시크 쇼크' 속 글로벌 순방

오픈AI 창립자 샘 올트먼이 오는 4일 한국을 찾는다. 주요 국가의 정책 담당자와 전략을 논의하고 투자를 유치하기 위한 글로벌 투어의 일환이다. 1일(현지시간) 블룸버그 통신은 올트먼 오픈AI 최고경영자(C...

-

3

이시바 시게루 일본 총리가 미국 동부시간으로 오는 7일 도널드 트럼프 미국 대통령과 백악관에서 정상회담을 할 것으로 알려졌다. 이시바 총리는 이번 회담에서 트럼프 대통령의 ‘관세 압박’에 대한 ...