기업대출 파고든 대신저축은행…출범 5년 만에 '톱10' 껑충

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

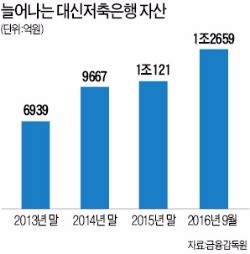

대신저축은행의 총자산은 9월 말 기준 1조2659억원으로 지난해 말(1조121억원) 대비 2500억원(25%) 넘게 증가했다. 저축은행 자산 순위에서도 두 계단 오른 10위를 기록했다.

저축은행업계에선 다른 대형 저축은행이 가계대출을 기반으로 성장을 일궈낸 데 비해 대신저축은행은 기업금융에 집중해 성공했다는 점에서 이례적이라고 평가하고 있다. 오익근 대표(사진)는 “기업금융 강자를 넘어 가계대출까지 강화해 명실상부한 저축은행업계의 선두주자로 거듭나는 것이 목표”라고 말했다.

SBI·OK저축은행은 전체 대출에서 기업대출이 차지하는 비중이 30~50%에 그쳤지만, 대신저축은행은 기업대출 비중을 70% 선으로 높여 잡았다.

이를 위해 오 대표는 기업금융부를 신설하고 경쟁사의 실무자급 인력을 스카우트했다. 대부분이 기업금융과 여신심사 분야 인력이다. 이후 대신저축은행은 모텔부터 상가건물까지 돈이 될 만한 담보대출은 모두 취급했다. 계열사인 대신F&I와 손잡고 부실채권(NPL) 매입자금 대출에도 나섰다.

지난해 말부터 대형 빌딩 인수 등을 위한 컨소시엄대출 주관사 역할을 하며 수수료를 챙기고 있다. 금융업계 관계자는 “컨소시엄대출에서 저축은행이 주관사 역할을 하는 경우는 매우 드문 일”이라고 말했다.

가계대출 분야에도 적극 뛰어들어 기업금융과 가계대출 두 마리 토끼를 모두 잡는다는 계획이다. 지난해 자체신용평가시스템(CSS)을 구축한 것을 계기로 개인대출을 시작했다. 신규 가계대출은 지난해 35억원에서 올해 600억원까지 급증했다.

윤희은 기자 soul@hankyung.com

-

1

[포토] '진정한 AI폰' 삼성 갤럭시 S25 전세계 동시 출격

삼성전자가 7일 신형 스마트폰 갤럭시 S25 시리즈를 전 세계에 출시한 가운데 아랍에미리트(UAE) 두바이의 쇼핑몰인 ‘페스티벌시티몰’에 마련된 체험 공간에서 관람객이 갤럭시 S25 신제품을 살펴보고 있다. 갤럭시 S25 시리즈는 이달 3일까지 진행된 국내 사전 판매에서 총 130만 대가 팔렸다. 역대 갤럭시S 시리즈 중 최다 기록이다. 삼성전자 제공

![[포토] '진정한 AI폰' 삼성 갤럭시 S25 전세계 동시 출격](https://img.hankyung.com/photo/202502/AA.39437968.3.jpg)

-

2

대한항공이 지난해 사상 최대 매출을 달성했다. 영업이익도 22.5% 늘었다. 항공 여객 수요와 항공 화물 수요가 동반 확대된 덕분이다.대한항공은 작년 매출이 16조1166억원으로, 2023년(14조5751억원)보다 10.6% 증가했다고 7일 밝혔다. 이전 최고 매출 기록을 1년 만에 갈아치웠다. 영업이익도 1조9446억원으로 1년 전보다 22.5% 늘었다.여객 사업과 화물 사업의 고른 성장이 실적 개선을 이끌었다. 대한항공의 작년 국제선 여객은 1778만 명으로 2023년(1406만 명)보다 26.5% 증가했다. 화물 수송 실적도 2023년 146만t에서 지난해 160만t으로 9.6% 늘었다.작년 4분기에는 매출 4조296억원, 영업이익 4765억원을 올렸다. 매출은 작년 동기보다 1% 늘어나는 데 그쳤지만 영업이익이 159%나 증가했다. 4분기는 계절적 비수기인 탓에 여객 사업 매출(2조3746억원)이 전년 동기보다 3% 감소했지만, 가격이 비싼 프레스티지석 판매가 늘어 수익성이 개선됐다. 국제유가 하락으로 연료비가 전년보다 17% 줄어든 것도 영향을 미쳤다. 4분기 화물 사업 매출(1조1980억원)은 알리, 테무, 쉬인 등 중국발(發) 전자상거래 물동량 확대에 힘입어 9% 증가했다. 대한항공은 올 1분기 여객 부문이 호조를 보일 것으로 내다봤다.김보형 기자

-

3

SK케미칼, 석화 불황 속 선전…친환경 신소재가 '실적 효자'

SK케미칼은 지난해 별도 기준 매출 1조3405억원, 영업이익 1111억원을 기록했다고 7일 공시했다. 전년과 비교해 매출은 8.7%, 영업이익은 30% 늘어났다. SK케미칼이 2017년 사업회사로 분할된 이후 최대 실적이다. 실적이 좋아진 배경으로는 코폴리에스터가 꼽힌다. 코폴리에스터는 환경호르몬이 검출되지 않는 재생 플라스틱 소재로, 유리처럼 투명하고 광택이 나면서도 가볍고 튼튼해 전자부품·건축자재·광학필름 등 수요가 커지고 있다. SK케미칼은 세계 코폴리에스터 시장의 40% 이상을 점유하고 있다. 강석호 SK케미칼 경영지원본부장은 “그동안 범용 소재 사업을 정리하고 코폴리에스터 등 스페셜티 소재를 중심으로 사업을 재편한 것이 불황 속에서도 실적 상승으로 이어졌다”고 밝혔다.김진원 기자