[카드뉴스] '일.배' 특약을 꼼꼼히 점검해보자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

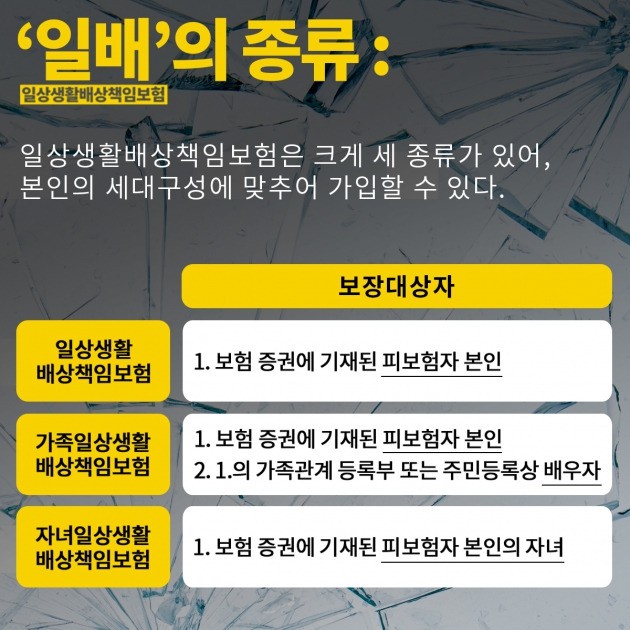

‘일배’ 특약의 가입방법은 3가지

일생활배상책임보험(이하 ‘일.배’특약)에는 크게 세 종류로 구분되는데, 본인의 세대구성(인원)에 맞추어 가입하는 것이 좋다.

일반적인 ‘일배’특약은 가입된 보험 증권에 기재된 피보험자 본인에 한 해 보장하는 데에 비해, ‘가족일상생활배상책임보험(특약)’은 보험 증권에 기재된 피보험자 본인은 물론, 그 가족관계 등록부 혹은 주민등록 상 배우자까지 보장을 받을 수 있게 되며, ‘자녀일상생활배상책임보험(특약)’은 보험 증권에 기재된 피보험자 본인의 자녀에 대한 보장이 확보된다. 보상의 한도와 자기부담금을 미리 알아둘 필요가 있는데 기준은 다음과 같다.

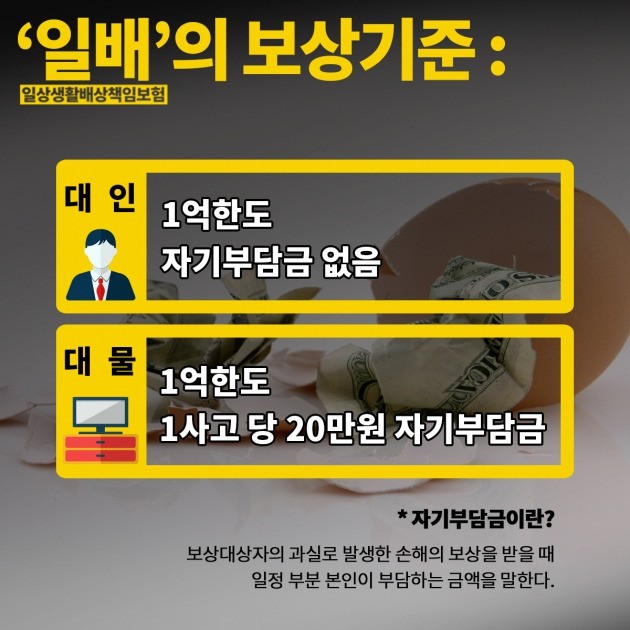

‘일배’ 특약의 보상한도와 자기부담금

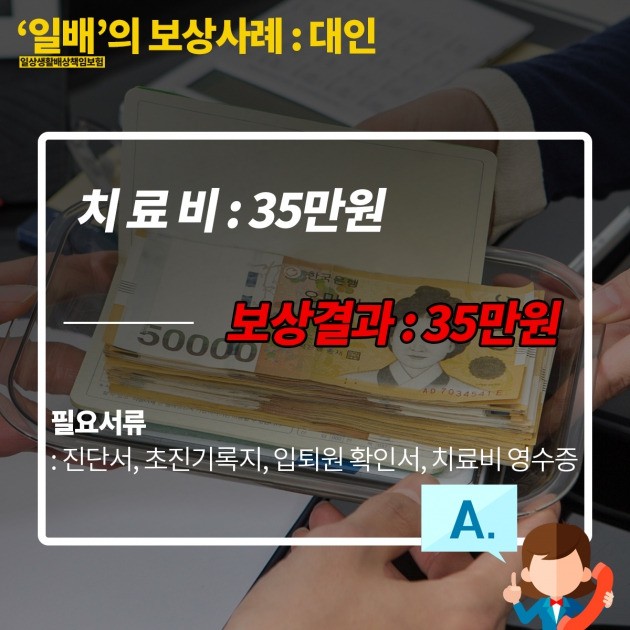

대인 : 자기부담금 없이 1억까지 보상

대물 : 1억을 한도로 보상하며, 1 사고당 20만원의 자기부담금이 발생

*자기부담금이란?

보상대상자의 과실로 발생한 손해의 보상을 받을 때 일정 부분 본인이 부담하는 금액

보상기준 : 우연한 사고 VS 고의로 인한 사고

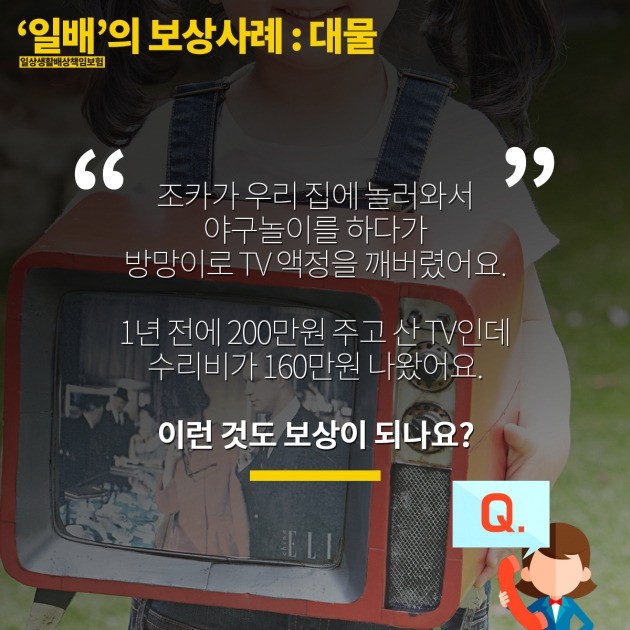

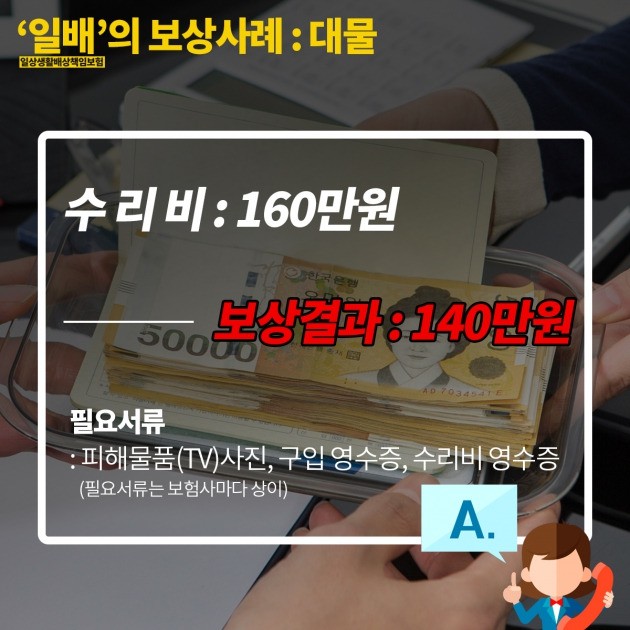

‘일배’특약은 그 개념 등이 복잡한 편이라 가입자들이 언제 보상 받을 수 있는지 잘 모르고 있는 경우가 많다. 예를 들어 대인의 경우, 아이들이 싸우다 다른 아이에게 상처를 입힌 경우에는 고의성이 있다고 판단해 보장이 되지 않는 반면, 장난감을 가지고 놀다 실수로 다른 아이에게 상처를 낸 경우에는 ‘우연한 사고’가 되어 법률상의 배상책임에 대해 보상을 받을 수 있다. 실수로 넘어져서 TV를 파손 한다든지 하는 경우도 마찬가지이다.

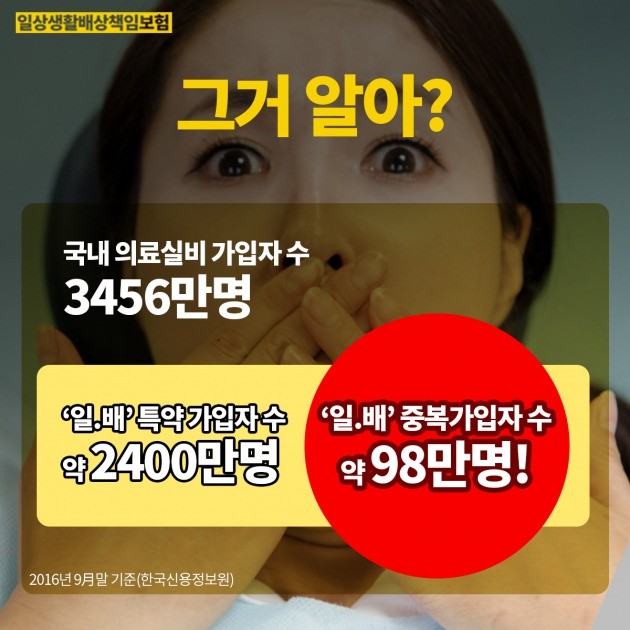

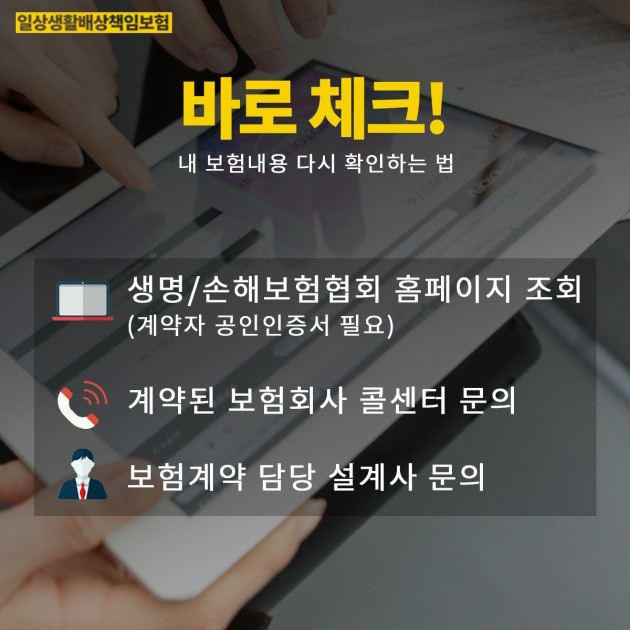

‘일.배’ 특약 중복 가입자 수 100만명?

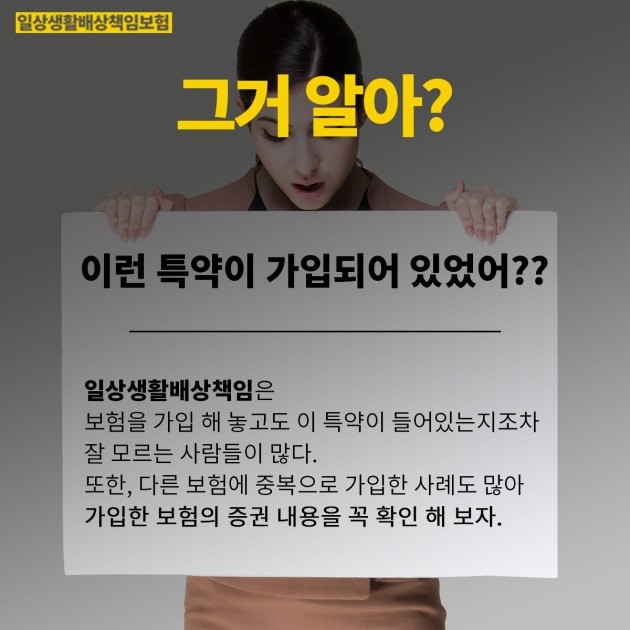

국내 의료실비 가입자 수는 3,456만명이다. 그 중에서 일배특약에 중복 가입된 사람의 수는 약 98만명 정도로 추산된다. (2016년 9월 말 기준, 한국신용정보원) 일배는 보험을 가입 해 놓고도 이 특약이 들어있는지조차 잘 모르는 사람들이 많고, 여러 가지 보험을 가입 했을 시 각자 다른 보험에 중복으로 가입 한 사례도 많아 가입한 보험의 증권 내용을 꼭 확인 해 보아야 한다. 보험증권이 없더라도 생명/손해보험협회 홈페이지에서 조회하거나(계약자의 공인인증서가 필요), 계약된 보험회사의 콜센터에 문의하거나 보험계약 담당 설계사에게 문의하면 내 보험 내용을 다시 확인할 수 있다.

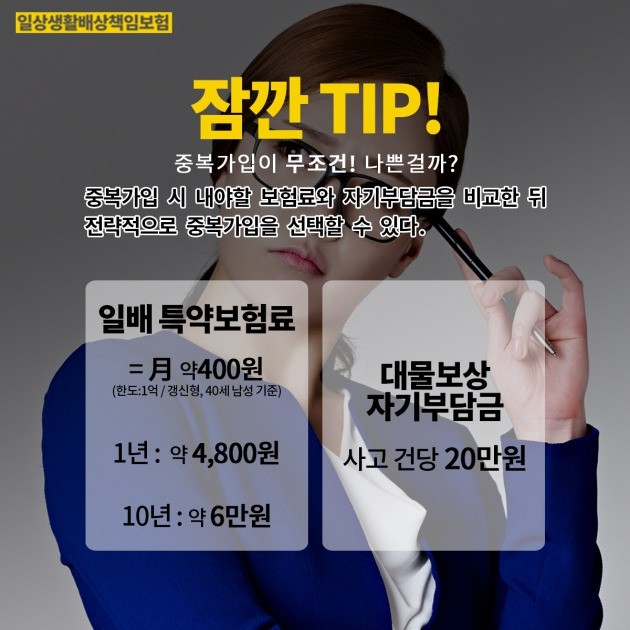

‘일.배’ 특약을 중복으로 가입했다고 해서 무조건 손해일까?

일배에 중복으로 가입되면 대물보상에 대한 자기부담금이 면책된다. 일배 특약보험료는 월에 약 400원 정도(한도 1억/갱신형, 40세 남성 기준)로 1년에는 약 4,800원, 10년에 약 6만원 정도인데 대물보상 자기부담금은 사고 건당 20만원으로 나머지를 보상받는다 해도 갑자기 지출하기에는 다소 ‘후덜덜’한 금액이다. 중복가입 시 중복으로 지출해야 할 보험료와 자기부담금을 비교한 후 전략적으로 선택할 수도 있는 부분이라는 것이다.

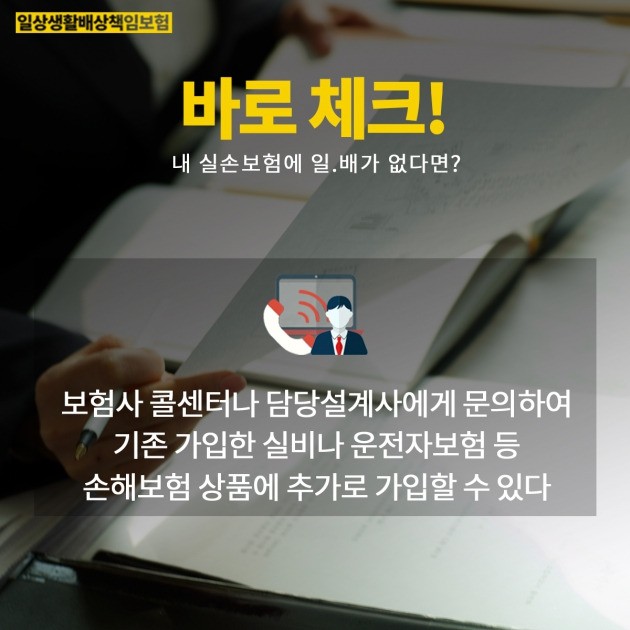

‘일.배’ 특약이 없다면?

만약 내가 가입한 보험상품에 ‘일배’특약이 없다면? 보험사 콜센터나 담당설계사에게 문의하여 기존 가입한 실비나 운전자보험 등 손해보험 상품에 추가로 가입할 수 있다. 당장 내일, 몇 분 뒤에도 무슨 일이 일어날 지 알 수 없는 것이 인생인 만큼 우연한 사고에 대비한 ‘일배’특약은 하나 쯤 가족과 함께 챙겨두는 것을 권장한다.

글 : 김형태 / 이미지편집 : 전형경 / 도움 : 한경금융서비스

한경금융서비스 사이트 바로가기 : www.fhankyung.com

포스트 구독하기 : http://post.naver.com/moneyup2013

한경닷컴 뉴스팀 newsinfo@hankyung.com

-

1

주유소 기름값 5주 연속 상승…다음주까지 오름세 지속될 전망

11월 둘째 주(10~14일) 전국 주유소 휘발유와 경유의 주간 평균 가격이 5주 연속 동반 상승했다. 전문가들은 다음 주에도 오름세가 이어질 것으로 내다봤다.16일 한국석유공사 유가정보시스템 오피넷에 따르면 이 기...

-

2

LG디스플레이가 베트남 생산 시설에 5년간 1조4000억원 규모 투자를 추진하기로 했다. 유기발광다이오드(OLED) 사업 경쟁력을 높이고 안정적인 수익 기반을 구축하기 위한 목적으로 풀이된다. LCD(액정표시장치) ...

-

3

"지드래곤 탄 '사이버트럭' 별로네"…혹평한 안정환 아내

전 축구 국가대표 선수 안정환의 아내이자 방송인으로 활동 중인 이혜원이 테슬라 사이버트럭을 탄 소감을 전했다. 사이버트럭은 최근 빅뱅의 지드래곤이 탑승해 화제가 됐다.이혜원은 지난 12일 자신의 유튜브 채널 쇼츠에 ...