병 있어도 가입되는 간편심사보험…계약건수 3배 급증

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

보험료는 최대 2배…보장액 등 미리 확인을

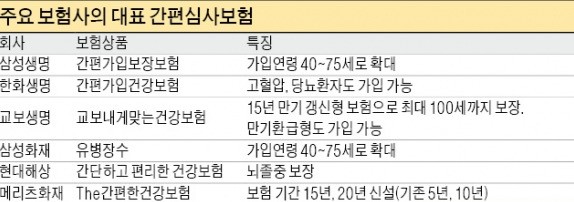

보험사들은 신규 가입자를 유치하기 위해 보장 등을 업그레이드한 상품을 내놓고 있다. 삼성생명의 ‘간편가입보장보험’과 삼성화재의 ‘유병장수’는 최근 가입 대상 연령을 기존 50~75세에서 40~75세로 확대했다.

교보생명의 ‘교보내게맞는 건강보험’은 갱신 주기를 10년에서 15년으로 늘렸다. 통상 간편심사보험의 갱신 주기는 10년이다. 현대해상의 ‘간단하고 편리한 건강보험’은 업계에서 처음으로 뇌졸중을 보장 범위에 넣었다.

메리츠화재의 ‘The간편한건강보험’은 원래 5년과 10년 중에서 보장 기간을 선택하도록 했지만 최근 15년과 20년짜리도 신설했다. AIA생명은 발병률은 낮은 대신 치료비가 많이 드는 뇌암, 백혈병, 림프종, 뼈·관절연골의 암 등 고액암을 보장하는 ‘무배당 꼭 필요한 암보험 II’를 내놨다.

간편심사보험에 가입하려면 △최근 3개월 이내 입원·수술·추가 검사 소견 △최근 2년 이내 입원·수술 △최근 5년 이내 암으로 진단·입원·수술 등 세 가지 항목에 해당하지 않아야 한다. 가입하면 기본적으로 암·뇌출혈·급성 심근경색 등 3대 질병 진단비와 수술비, 입원비를 보장받을 수 있다.

간편심사보험에 가입하려면 보험료와 보장금액 등을 자세히 체크할 필요가 있다. 일부 보험사는 가입 요건을 완화하는 대신 보험료를 최대 두 배 가까이 비싸게 받거나 가입 금액을 축소하는 경우가 있어서다. 또 건강한 사람에게 일반심사보험보다 보험료가 비싼 간편심사보험을 안내한 사례가 금융당국에 적발되기도 했다.

금융당국은 간편심사보험에 가입할 때 과거 병력을 속이는 등 도덕적 해이도 적지 않다고 진단하고 있다. 이에 따라 계약 관행을 손보는 작업에 착수한 상태다. 보험 업계에서도 출시된 지 2년이 채 되지 않은 간편심사보험의 부실 가능성에 대비해야 한다는 지적이 나온다.

보험사 관계자는 “보험 가입이 불가능했던 사람들을 대상으로 하는 만큼 보험사들의 지급 위험이 큰 게 사실”이라며 “시장 확대에 걸맞은 리스크 관리가 필요하다”고 말했다.

■ 간편심사보험

과거 병력자나 현재 만성질환으로 치료를 받고 있는 사람, 고령자 등을 대상으로 가입 심사 과정과 서류 등을 간소화한 보험상품. ‘유병자 보험’으로도 불린다. 암과 뇌 심장 등과 관련한 주요 질병을 보장한다.

박신영 기자 nyusos@hankyung.com

-

1

올해 자동차보험료가 평균 0.5~1%가량 인하된다. 금융당국이 대규모 이익을 낸 보험업계에 상생금융 동참을 ...

![[단독] 대규모 적자에도…올해 자동차 보험료 인하한다](https://img.hankyung.com/photo/202501/99.20666281.3.jpg)

-

2

아이들에게 강조하는 가치친구가 우스개 소리라며 문자를 보냈습니다. 미국에서는 어린 자녀에게 어려운 친구가 있으면 항상 도우라고 한답니다. 우리 나라는 부모가 자식에게 기죽지 말라고 한다는 내용입니다.&nb...

![[홍석환의 인사 잘하는 남자] 기업의 핵심 가치](https://img.hankyung.com/photo/202501/99.21999641.3.jpg)

-

3

실력 인정받은 삼성중공업…"시세보다 비싼값에 LNG선 수주"

삼성중공업이 새해 첫 수주로 액화천연가스(LNG) 운반선 공급 계약을 체결했다. 최근 LNG 운반선의 시세 하락세에도 불구하고 상대적으로 높은 품질을 인정받으며 시장가 대비 높은 가격에 수주 계약을 따냈다.삼성중공업...