오스템임플란트, 中 법인 정상화…투자의견·목표가↑-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

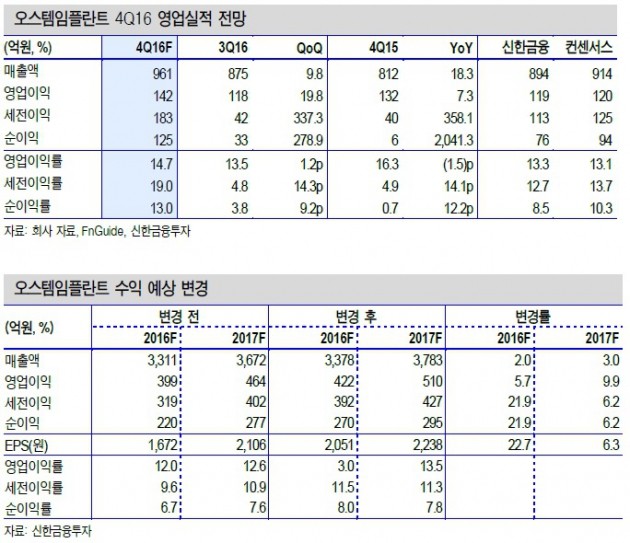

배기달 연구원은 "지난 4분기 실적인 시장 예상치를 웃돌 것"이라며 "매출은 사상 최대인 961억원으로 예상되고, 매출 증대로 영업이익은 142억원을 기록할 것"이라고 추정했다.

올해 실적도 수출로 인해 성장을 예상했다. 2017년 매출과 영업이익은 각각 3783억원과 510억원으로 전년 대비 12.0%와 20.9% 증가할 것이란 분석이다.

배 연구원은 "임플란트 내수 매출은 다소 둔화되겠으나, 수출은 734억원으로 13.2% 증가할 것"이라며 "해외 법인 매출은 10.6% 늘어난 1836억원이 될 것"이라고 말했다.

-

1

고려아연, '상호주 제한'에 영풍 무력화…법정다툼 장기화 불가피 [종합]

고려아연 경영권을 둘러싼 최윤범 회장 측과 MBK파트너스·영풍 연합의 법정 다툼이 장기화할 전망이다. 고려아연이 23일 열린 임시 주주총회에서 상법상 '상호주 제한'을 명분으로 영풍 지분 ...

![고려아연, '상호주 제한'에 영풍 무력화…법정다툼 장기화 불가피 [종합]](https://img.hankyung.com/photo/202501/01.39307035.3.jpg)

-

2

트럼프가 직접 발행한 밈코인...가상자산 업계에 득될까 독될까 [황두현의 웹3+]

도널드 트럼프 미국 대통령이 지난 17일(현지시간) 자신의 밈코인 '오피셜트럼프(TRUMP)'의 발행을 발표한 가운데, 가상자산(암호화폐) 업계의 의견이 긍정론과 부정론으로 나뉘고 있다. 이날...

![트럼프가 직접 발행한 밈코인...가상자산 업계에 득될까 독될까 [황두현의 웹3+]](https://img.hankyung.com/photo/202501/01.39307365.3.jpg)

-

3

[속보] 고려아연, 임시주총서 '이사수 상한' 안건 가결

고려아연은 23일 열린 임시 주주총회에서 이사 수를 최대 19명으로 제한하는 정관 변경 안건을 통과시켰다. 이날 임시 주총에서 이사 수 19명의 상한을 두는 안건은 의결권 있는 출석 주식 수의 3분의 2 및 의결권 ...

![[속보] 고려아연, 임시주총서 '이사수 상한' 안건 가결](https://img.hankyung.com/photo/202501/ZA.39304507.3.jpg)