제이브이엠, 실적 가시성 확보 필요…'중립'-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

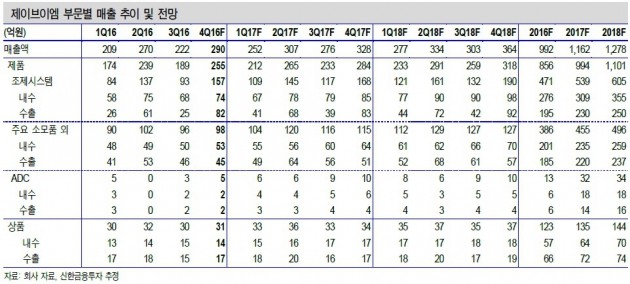

이지용 연구원은 "올해 매출과 영업이익은 각각 1162억원과 201억원으로 전년 대비 17.1%와 55.0% 증가해 실적이 정상화될 것"이라며 "한미사이언스와 시너지 효과로 조제시스템 내수 매출 증가가 예상된다"고 말했다.

조제자동화 시스템 신제품 ADC의 올해 판매 목표는 230억원이다. 그러나 높은 판매가와 실적 가시성에 대한 확인이 필요해 2017년 ADC 매출은 32억원에 그칠 것으로 봤다.

이 연구원은 "현재 제이브이엠의 주가는 지난해 고점 대비 36% 하락했다"며 "지난해 2분기 실적발표 이후 매출 정상화에 대한 기대감이 고조됐지만, 3분기 수출이 재차 부진해 주가가 하락했다"고 했다.

이어 "주가 상승을 위해서는 일회성 실적 호조보다 중장기 가시성 확보가 필요하다"고 전했다.

ADVERTISEMENT

-

1

난리 난 엔씨종토방…"서버 터졌다" 린저씨까지 총출동 [종목+]

복각판 신작 게임 '리니지 클래식' 등장과 함께 엔씨소프트 주가가 들썩이고 있다. 원작을 그리워한 게이머가 몰리며 흥행 기대감이 커지면서다.14일 엔씨소프트는 전일 대비 0.41% 오른 24만7500원...

![난리 난 엔씨종토방…"서버 터졌다" 린저씨까지 총출동 [종목+]](https://img.hankyung.com/photo/202601/01.42963419.3.png)

-

2

거래소, 24시간 거래 추진 위해 'AI 스타트업' 인수 검토

한국거래소는 24시간 거래를 위한 사전 작업으로 인공지능(AI) 스타트업 인수를 포함한 다양한 방안을 검토하고 있다고 밝혔다.거래소는 14일 "AI 기술이 한국 자본시장 전반의 경쟁력을 좌우하는 핵...

-

3

'삼성전자 주식 잘샀네'…100조 잭팟 예고에 개미들 '환호'

올해 유가증권시장 상장사의 주당순이익(EPS) 증가율이 미국 중국 일본 등 주요 10개국 가운데 압도적 1위를 차지할 것으로 전망됐다. 메모리 반도체 공급 부족과 가격 상승에 힘입어 삼성전자, SK하이닉스 등 주요 ...

ADVERTISEMENT