넥센타이어, 수익성 둔화 예상…투자의견·목표가↓-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

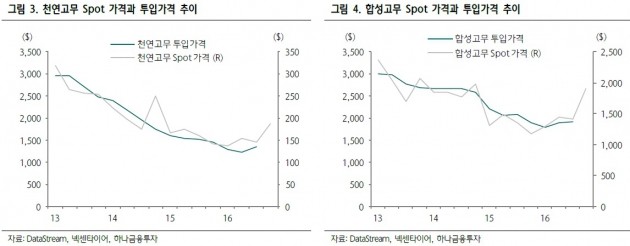

송선재 연구원은 "지난 4분기 실적은 예상보다 이익률이 하락하면서 기대치를 밑돌았다"며 "원재료 가격의 급등으로 투입단가 상승이 예정돼 있어 상반기 수익성 둔화가 예상된다"고 말했다.

판매가격 인상을 통해 마진을 유지하려는 시도는 수익성이 둔화되는 시점보다 시차가 있을 것이란 판단이다.

송 연구원은 "매출 대비 고무원가의 비율은 약 16%인데, 최근 3개월 동안 천연고무와 합성고무 현물 가격이 각각 47%와 50% 상승했다"며 "상반기에는 투입단가 상승에 따른 수익성 둔화, 하반기에는 판가 인상을 통한 일부 회복을 전망한다"고 했다.

-

1

[속보] 원·달러 환율 15.2원 오른 1418.1원 개장

4일 서울 외환시장에서 원·달러 환율은 전 거래일보다 15.2원 오른 1418.1원으로 개장했다.고정삼 한경닷컴 기자 jsk@hankyung.com

![[속보] 원·달러 환율 15.2원 오른 1418.1원 개장](https://img.hankyung.com/photo/202412/01.38629708.3.jpg)

-

2

4일 코스피 지수는 전일 대비 49.34포인트(1.97%) 내린 2450.76에 출발했다. 코스닥 지수도 1.91% 하락으로 개장했다.노정동 한경닷컴 기자 dong2@hankyung.com

![[속보] 계엄 여파…코스피, 1.97% 급락 출발](https://img.hankyung.com/photo/202412/ZN.38834968.3.jpg)

-

3

[속보] 원/달러 환율 15.2원 오른 1418.1원(개장)

홍민성 한경닷컴 기자 mshong@hankyung.com

![[속보] 원/달러 환율 15.2원 오른 1418.1원(개장)](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)