은행권의 주택담보대출 증가세가 지난달 들어 주춤한 것으로 나타났지만 지역농협과 신협, 수협, 새마을금고 등 상호금융회사의 주택대출은 2년 만에 최대 폭으로 증가한 것으로 파악됐다. 지역농협은 한 달 새 8400억원, 새마을금고는 5700억원 넘게 대출이 늘어났다. 금융당국이 은행권 주택대출 한도관리에 나서자 실수요자 중심의 대출 신청이 상호금융회사로 몰려든 데 따른 것으로 분석된다.

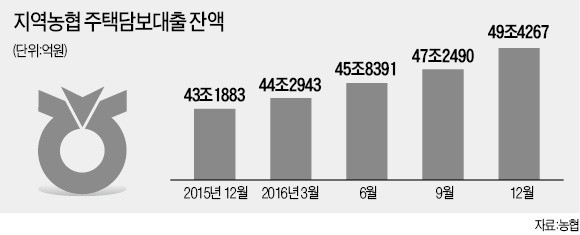

23일 금융업계에 따르면 지난달 지역농협의 주택담보대출 잔액은 49조4267억원으로 전달에 비해 8456억원 급증했다. 최근 2년 사이 증가 폭으로는 가장 크다. 지역농협의 주택담보대출 잔액은 매달 최고치를 경신하고 있다.

새마을금고도 지난달 주택대출 잔액이 5746억원 늘어난 33조8397억원으로 집계됐다. 월간 증가 폭으론 2년 만에 최고이며 대출 잔액도 사상 최대다. 지역수협의 주택대출 잔액은 4조4351억원으로 901억원 증가했다. 신협 역시 꾸준히 주택담보대출 규모가 늘고 있다. 신협 관계자는 “지난해 초부터 가파르게 주택담보대출이 늘고 있다”고 말했다.

상호금융회사의 주택담보대출이 이처럼 급증한 것은 금융당국 지시로 시중은행이 급격히 가계대출을 조이고 있는 데 따른 ‘풍선 효과’라는 분석이 많다. 신한 국민 KEB하나 우리 농협 기업 등 6대 은행의 지난달 주택담보대출 잔액은 전달 대비 1807억원 증가하는 데 그쳤다. 12월 증가액 기준으로 2010년 이후 최저로, 사실상 신규 대출이 이뤄지지 않았다는 지적이 나온다.

시중은행이 까다로운 대출 기준을 적용하는 것과 함께 대출금리를 올린 것도 2금융권으로 대출 수요가 이동한 요인 중 하나로 꼽힌다. 지역농협이나 새마을금고의 주택대출 최저금리는 대개 연 4% 이하로 은행권 대출금리와 큰 차이가 없다. 금융회사 관계자는 “은행권 대출 문턱이 높아지자 실수요자를 중심으로 상호금융회사에 주택대출을 문의하는 사례가 크게 늘었다”고 말했다.

상호금융회사의 주택대출 증가세가 오는 3월 이후에도 이어질지는 불투명하다. 금융당국이 가계대출 관리를 위해 상호금융회사에도 3월12일부터 차입자 상환능력 등을 꼼꼼히 살펴보는 여신심사 가이드라인을 시행하도록 했기 때문이다. 은행과 마찬가지로 지역농협과 새마을금고, 신협 등에서 대출받을 때도 차입자가 소득 수준을 객관적으로 입증해야 한다. 또 담보인정비율(LTV)이 60%를 초과하는 주택담보대출은 일시상환 대신 분할상환으로 대출받아야 한다.

상호금융회사 관계자는 “주택담보대출이 수익성이 좋아 영업을 강화했는데 3월부터는 쉽지 않을 것 같다”며 “대안을 찾는 게 숙제”라고 말했다.

![[포토] 소주 수출액 2년 연속 1억弗](https://img.hankyung.com/photo/202502/AA.39393669.3.jpg)