장경영의 재무설계 가이드 <25> 은퇴 생활비 설문조사

베이비부머 절반 이상 "믿을 건 연금뿐"

소득 적을수록 자금 여력없어 연금 기피

금융·부동산 자산 운용 더 선호

장경영 한경 생애설계센터장 longrun@hankyung.com

베이비부머 절반 이상 "믿을 건 연금뿐"

소득 적을수록 자금 여력없어 연금 기피

금융·부동산 자산 운용 더 선호

장경영 한경 생애설계센터장 longrun@hankyung.com

은퇴자 가구의 3분의 2 정도가 생활비 부족을 호소하고 있다(2016년 통계청 가계금융복지조사). ‘보통이다’가 30.8%이고 ‘여유있다’는 8.7%에 불과하다. 비(非)은퇴자의 노후 준비도 미흡하기는 마찬가지다. ‘노후 준비가 잘돼 있지 않은 가구’가 37.3%, ‘전혀 준비 안 된 가구’가 19.3%에 달하기 때문이다.

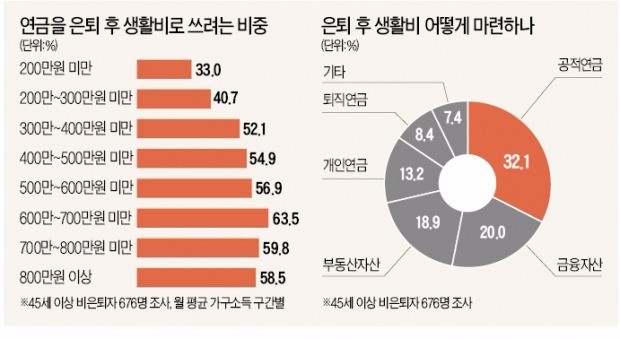

노후 준비가 발등의 불인 4050 비은퇴자들은 은퇴생활비를 어떻게 준비하려고 할까. 한 조사(45세 이상 비은퇴자 676명 대상)에 따르면 응답자들은 자신과 배우자의 은퇴생활비(월 216만원) 중 32.1%를 공적연금으로 조달할 계획이다. 여기에 퇴직연금(8.4%)과 개인연금(13.2%)을 합쳐 은퇴생활비의 53.7%를 연금으로 준비하려 한다. 이어 연금 외 금융자산(20%)과 부동산 자산(18.9%)을 활용해 은퇴생활비를 조달하기를 희망한다.

연금, 연금 외 금융자산, 부동산 등에 어느 정도의 비중을 부여할 것인지가 관건인 셈이다. 그중에서도 가장 주목되는 것은 연금 비중이다. 연금, 특히 사망할 때까지 연금을 받는 종신연금은 ‘장수 위험’에 대비하기에 유용한 수단이기 때문이다. 앞의 조사에서는 연금 비중과 관련해 흥미로운 결과가 몇 가지 나타났다.

먼저 은퇴생활비 조달 문제에 관심이 많을수록 높은 연금 비중을 희망한다는 점이다. 은퇴생활비 조달에 ‘관심이 매우 적다’는 사람들은 은퇴생활비에서 연금이 차지하는 비중으로 35.8%를 희망한 데 비해 ‘관심이 매우 많다’는 응답자의 희망 비중은 58.6%에 달했다.

연금 외 금융자산 비중은 정반대 결과를 보였다. 은퇴생활비 조달에 관심이 많을수록 연금 외 금융자산 희망 비중이 낮았다.

둘째, 소득이 많을수록 높은 연금 비중을 희망한다는 점이다. 월평균 가구 소득이 200만원 미만인 가구는 희망 연금 비중이 33%에 그쳤지만, 600만~700만원 미만인 가구는 63.5%로 2배 가까이로 증가했다. 다만 700만원 이상인 가구에선 이 비중이 점차 낮아졌다. 소득이 많을수록 연금에 넣을 수 있는 자금 여력이 크기 때문에 연금 비중이 높아지는 것이고, 고소득 가구는 자금 여력이 더 크기 때문에 연금 외 금융자산이나 부동산에도 관심을 두는 것으로 풀이된다.

셋째, 투자 시 수익률과 위험 감수에 대한 생각 차이로 연금 비중이 달라진다는 점이다. 저위험·저수익 선호자와 고위험·고수익 선호자가 희망하는 연금 비중은 각각 50.9%와 45.6%였고, 중위험·중수익 선호자는 57.5%였다. 고위험·고수익 선호자의 연금 비중이 낮은 것은 이들이 자금이 묶이는 연금보다는 고수익을 노릴 수 있는 다른 투자 대상을 선호하기 때문이다.

이 밖에 장수 위험의 인지 여부 및 장수 위험을 걱정하는 정도가 은퇴생활비 조달 방법별 희망 비중에는 전혀 차이를 가져오지 않는다는 점도 눈길을 끈다. 생각보다 오래 살게 될 위험을 알고 걱정하더라도 은퇴생활비를 조달할 방법을 정하는 데는 영향이 없다는 얘기다. 이는 앞서 살펴본 은퇴생활비 조달 문제에 관심이 많을수록 높은 연금 비중을 희망한다는 점과 연관지어 생각해볼 만하다. 노후 준비에 대한 구체적인 관심(은퇴생활비 조달)과 달리 막연한 노후 걱정(장수 위험 걱정)은 노후 준비 실행 계획(은퇴생활비 조달 방법)을 고민하게 하지는 못한다는 것으로 풀이할 수 있다.

은퇴생활비 조달 방법 중 연금의 희망 비중과 관련 있는 요인을 살펴봤다. 노후 준비 수단으로 많은 사람이 연금을 첫손에 꼽지만 다른 한편으론 연금에 대한 회의와 불신이 커지고 있는 것도 사실이다. 원금보장형 연금 상품은 수익률이 쥐꼬리만 해 성에 차지 않고, 실적배당형은 마이너스 수익률까지 나타나고 있는데 금융회사에는 수수료를 꼬박꼬박 물어야 해서 “연금을 뭐하러 들어요? 금융회사 좋은 일만 하는 건데…차라리 그 돈을 내가 굴리지”라는 목소리가 커지는 분위기다.

자산관리에서 가장 중요한 원칙 중 하나가 분산투자이듯이, 은퇴생활비 조달 방법도 연금과 금융자산 및 부동산을 활용한 자가연금화 전략 간 적절한 분산이 필요하다. 자신의 노후 준비 상황을 점검한 뒤 본인의 위험 수용 성향과 선호를 반영해 합리적인 은퇴생활비 조달 포트폴리오를 준비하자.

장경영 한경 생애설계센터장 longrun@hankyung.com

![현대차, 브랜드 가치 '테슬라' 제쳤다…도요타·벤츠 이어 車 3위 [신정은의 모빌리티워치]](https://img.hankyung.com/photo/202501/01.39277572.3.jpg)

!["터질 게 터졌다"…'딥시크 쇼크'에 뒤집혔는데 또 파격 전망 [클릭 차이나]](https://img.hankyung.com/photo/202501/ZA.39349667.3.jpg)