가계빚 대책 발맞춘다는 명목, 은행들 금리 확 올려 '대출 장사'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

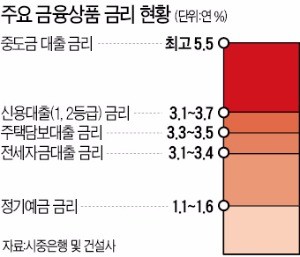

금융회사들이 정부의 가계부채 억제 대책에 편승해 폭리를 취하고 있다는 비판이 나오고 있다. 중도금 대출은 새 아파트를 분양받은 계약자가 주택도시보증공사(HUG)나 주택금융공사 등에 보증료를 내고 보증서를 발급받아 대출을 받는 구조다. 은행이 중도금 대출금을 회수하지 못하면 공공기관인 공사들이 대신 돈을 갚아주기 때문에 부실 위험이 거의 없다. 그럼에도 금융회사들은 작년 초 대비 연 2% 정도 금리를 올렸다.

최근 중도금 대출금리는 최고 연 5.5%에 달한다. 작년 상반기만 해도 연 3.5% 안팎이었다. 같은 공사의 보증서를 기반으로 빌려주는 전세자금 대출 금리(연 3% 초반)는 물론 개인신용 대출 금리(연 3% 중반)보다 높은 수준이다. 기준금리가 연 1.25%로 사상 최저 수준이고, 정기예금 금리도 연 1% 초·중반인 것을 감안하면 은행권이 중도금 대출 금리를 과도하게 책정하고 있다는 게 주택건설업계의 시각이다.

분양가가 5억원인 1000가구 규모의 아파트라면 총분양가 5000억원 중 계약금(분양가의 10%)과 잔금(30%)을 제외한 3000억원(60%)이 중도금 대출이다. 중도금 대출금리를 연 1% 인상하면 은행의 연간 이자수익은 30억원가량 늘어난다. 은행의 이익은 아파트 계약자가 연간 300만원 이상 많은 이자를 물어야 하는 부담으로 되돌아온다. 김의열 한국주택협회 정책실장은 “입주 시점에 중도금 대출 이자를 감당하지 못한 매물이 쏟아질 경우 주택시장이 침체에 빠질 우려가 크다”며 “주택시장 침체와 입주 포기는 오히려 가계부채를 증가시킬 것”이라고 지적했다.

김보형 기자 kph21c@hankyung.com

-

1

개발제한구역(그린벨트) 해제지역에 조성되는 군포대야미지구는 수도권지하철 4호선 대야미역과 인접해 천혜의 자연과 우수한 주거환경을 모두 갖출 것으로 평가받는다. 대야...

-

2

'청주테크노폴리스 힐데스하임 더원' 개관 3일간 1만7000명 몰려

북청주역세권에 들어서는 ‘청주테크노폴리스 힐데스하임 더원’에 예비 청약자들의 발길이 이어졌다. 지난 8일 개관한 &lsq...

-

3

정원주 대우건설 회장(왼쪽 네 번째)이 투르크메니스탄 수도 아시가바트를 방문해 정부 주요 관계자와 면담하고 1조원 규모의 미네랄 비료공장 사업 등을 위한 협력 방안을 논의했다.11일 대우건설에 따르면 정 회장은 지난...