[한경머니로드쇼-자산 리모델링 전략] 월수입 700만원 30대 부부…돈 안되는 부동산 팔고 금융자산 늘려라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융자산 늘리는데 주력

재테크 전문가들에게 이씨의 사례를 중심으로 금리 상승기 재테크에 대한 상담을 의뢰했다. 전문가들은 이씨는 대출이 과도하게 많아 금리 상승기에 취약할 수 있고, 자산이 부동산에 편중돼 있다고 진단했다.

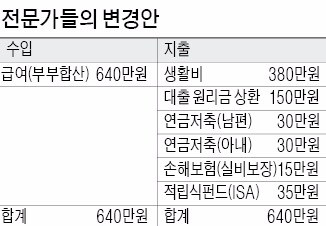

김대근 농협은행 WM지원단 선임연구원은 “금융자산 비중을 늘려야 하고, 40대를 앞두고 은퇴 이후 현금 흐름에 신경을 써야 한다”고 말했다. 과거와 같이 집값이 오를 것을 기대하기 어렵다면 자산의 일부분을 일찍부터 금융상품에 분산 투자해 복리 효과를 얻어야 한다는 얘기다. 이씨의 경우 강북의 오피스텔은 노후화되면 시세가 상승할 가능성이 낮고 수익률도 높지 않기 때문에 처분하는 것을 권했다.

![[한경머니로드쇼-자산 리모델링 전략] 월수입 700만원 30대 부부…돈 안되는 부동산 팔고 금융자산 늘려라](https://img.hankyung.com/photo/201703/AA.13427289.1.jpg)

가계 지출도 줄여야 한다. 김 연구원은 “사교육비 등 지출을 줄여 자금을 확보해야 한다”며 “일정한 교육비 규모를 정한 뒤에 자녀가 배우고 싶은 것을 예산 안에서 직접 선택하도록 하는 것도 좋은 방법”이라고 말했다. 질병이나 사고를 대비해 15만원 정도는 보장성 손해보험에 가입하는 게 좋다. 암 보험의 경우 조금이라도 젊은 나이에 가입해야 부담을 줄일 수 있다. 나머지 돈은 일반 적금보다는 개인종합자산관리계좌(ISA)를 이용해 투자하는 것을 추천했다.

빚 내서 투자는 금물, 대출 줄여라

일반적으로 금리 상승기에는 이자 부담을 줄이는 게 첫 번째다. 유망한 투자처로 보여도 대출을 끼고 투자하는 것은 금물이다. 은행권 대출은 1년 단위로 잔액의 10%까지 수수료 없이 언제든 중도 상환할 수 있는 경우가 많다. 여윳돈이 있다면 빚부터 줄이는 게 좋다.

![[한경머니로드쇼-자산 리모델링 전략] 월수입 700만원 30대 부부…돈 안되는 부동산 팔고 금융자산 늘려라](https://img.hankyung.com/photo/201703/AA.13427288.1.jpg)

신용등급을 올려 이자 부담을 줄이는 방법도 있다. 부채를 줄였다면 대출이 남아있는 금융회사에 금리 인하를 요구해야 한다. 취업, 전문 자격증 취득, 직장 변동, 직위 상승, 연소득 또는 재산 증가 등의 긍정적인 사유가 있다면 함께 알리면 금리를 내릴 수 있다.

미국 주식, 원자재 등 투자상품 유망

금리 상승기 자산 리모델링의 첫걸음은 은행 예·적금을 탈출해 다양한 투자상품에 눈을 돌리는 것이라고 전문가들은 입을 모은다. 세금을 제한 연 1%대 초반의 정기예금 이자만 받는 것은 재테크라고 할 수 없다. 투자상품을 활용할 때 발생할 수 있는 손실을 줄이기 위해선 여러 투자상품을 담을 수 있는 ISA를 활용해 다양한 펀드에 분산투자하는 게 좋다. 적립식 투자상품인 ISA는 최대 200만원까지의 수익에 대해 비과세가 적용된다. 개별 투자 상품 중에선 미국의 기준금리 인상을 염두에 두고 채권보다 주식형펀드에 많은 비중을 둘 것을 전문가들은 조언했다. 미국 주식은 대표적인 유망자산으로 꼽힌다. 인플레이션(물가상승)도 감안해야 한다. 도널드 트럼프 미국 대통령이 내건 토목 인프라 사업 확대와 중국, 멕시코 등에 대한 보복 관세는 물가 상승으로 이어질 수 있기 때문이다. 무역관세를 부과하면 상품수입 가격을 올려 소비자 물가를 상승시킬 가능성이 높다. 인플레이션의 수혜를 받는 금, 농산물, 원유 등을 편입하고 있는 원자재 인덱스 펀드 투자를 고려해볼 만하다.

이현일 기자 hiuneal@hankyung.com

도움말 = 김대근 농협은행 WM지원단 선임연구원 조현수 우리은행 WM자문센터 자산컨설팅 팀장 배종우 KEB하나은행 올림픽선수촌PB센터장

-

1

인텔 "AI PC 선도…애로우레이크 H·HX 시리즈 성능 향상"

인텔이 성능이 향상된 노트북용 칩을 소개하며 인공지능(AI) PC 시대를 선도하겠다고 5일 밝혔다.인텔코리아는 이날 서울 여의도동 콘래드 호텔에서 간담회를 열어 최신 인텔 코어 울트라 200HX과 ...

-

2

신협, 최고 연 8% '플러스정기적금' 출시…신한카드 연계

신협중앙회는 신한카드와 협력해 최고 연 8.0% 금리를 제공하는 '플러스정기적금'을 출시한다고 5일 밝혔다. '플러스정기적금'은 신협의 대표적인 고금리 특화상품이다. 2020년 ...

-

3

트럼프發 구리가격 상승세..."건설, 전선, 태양광 패널 등 스태그플레이션 우려"

각종 산업에 빠지지 않고 쓰여 '산업의 쌀'로 불리는 구리의 가격이 올들어 상승세를 보이고 있다. 도널드 트럼프 미국 대통령의 관세위협이 강해지면서다. 다만 산업수요 증가에 따른 가격상승이 아닌 관세 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)