[Cover Story] 혈액제제·백신 앞세워 작년 매출 사상최대…북미시장 공략이 변수

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

녹십자 강점 분석

구완성 < NH투자증권 연구원 william.ku@nhqv.com >

구완성 < NH투자증권 연구원 william.ku@nhqv.com >

자회사에서 미래 먹거리를 찾는다

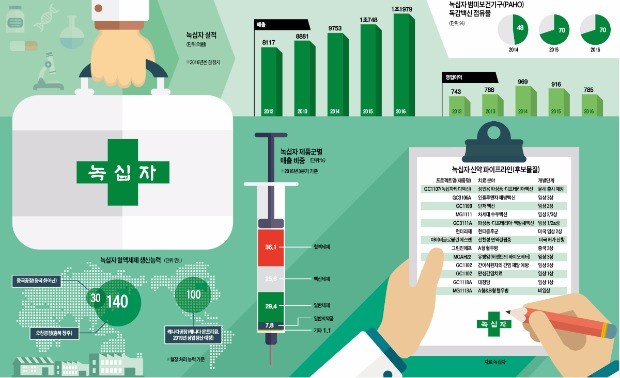

녹십자는 1967년 회사를 설립한 뒤 국내 혈장분획제제 분야에서 시장 점유율 80% 이상을 차지하는 회사로 성장했다. 혈장분획제제란 혈액 속에 존재하는 단백질만 따로 분리해 의약품 용도로 만든 것으로, 알부민, 면역글로불린, 혈액응고 인자 등으로 구분된다. 주요 제품을 한국은 물론 세계 각국에 판매하고 있다.

녹십자는 T세포 기반 면역항암 세포치료제 상업화에 성공한 녹십자셀과 NK세포 기반 면역항암 세포치료제 국내 임상 2상 파이프라인을 개발 중인 녹십자랩셀을 자회사로 두고 있다. 녹십자셀은 간암 치료제이자 국내 최초의 세포치료제인 이뮨셀LC 상업화에 성공한 업체다. 이뮨셀LC로만 연간 100억원이 넘는 매출을 벌어들이고 있으며 간암 이외에도 뇌종양에 대한 적응증 확대를 준비하고 있다.

녹십자랩셀은 녹십자셀만큼이나 성장성이 높을 것으로 기대되는 회사다. 회사 매출의 90% 이상이 검진 서비스에서 나오고 있지만 현재 개발 중인 NK 세포치료제 MG-4101이 상용화되면 신약이 매출 성장세를 이끌 것으로 전망된다.

이 제품은 말기 고형암, 간암 환자들에게 쓰이며 임상이 진행되고 있다. 연구 진행 속도는 빠르지만 극복해야 할 문제도 있다. 저온에 취약해 냉동 시 약효가 떨어지기 때문이다. 녹십자랩셀은 “동결제형에 대한 특허를 이미 획득했고, 임상 1상에서 안전성 및 효능 문제도 불거지지 않았다”며 상용화에 자신감을 나타냈다.

2019년, 북미 시장 공략의 해

녹십자는 미국과 중국에 각각 8개, 7개의 혈액원을 보유하고 있다. 혈액제제 생산설비는 국내에 70만L급, 중국에 30만L급을 갖추고 있다. 이렇게 제조된 제품은 50여개 국가에 수출된다. 면역글로불린은 미국에서, 알부민은 중국에서 수요가 높은 데 반해 공급이 부족한 상황이다.

녹십자는 늘어나는 수요를 감당하기 위해 최근 70만L 규모의 충북 오창 신공장을 증설했다. 2019년 캐나다 신공장(100만L 규모)까지 가동되면 연간 총 270만L 규모의 혈장처리능력을 보유하게 된다. 이는 세계 5위 수준에 해당된다. 10조원에 이르는 혈액분획제제 최대 시장인 북미를 겨냥한 포석이다.

지난해 사상 최대 매출 달성

녹십자의 지난해 매출은 1조1979억원으로 사상 최대치를 기록했다. 국내 제약사 중 매출 기준으로 2위다. 내수 부문에서 전년 대비 17.3% 성장했다. 품목별로는 혈액제제와 백신제품 매출이 각각 10%가량 늘었다. 특히 B형간염 치료제 바라크루드 도입 효과로 전문의약품(ETC) 제품의 매출이 급증했다. 영업이익은 소폭 줄었다. 지난해 벌어들인 수익은 전년보다 14.4% 하락한 785억원이다.

다국적 제약사인 MSD와 제휴해 선보인 조스타박스와 가다실의 마케팅에 주력해 외형을 키운 것으로 해석할 수 있다. 대상포진 백신인 조스타박스의 판권 계약은 3년 연장됐으며, 4분기 매출 287억원으로 전년 대비 18.7% 증가했다. 그러나 올해 하반기 SK케미칼의 경쟁제품이 나올 예정이어서 매출 성장세가 지체될 가능성이 높다. 자궁경부암 예방백신 가다실과 가다실9(기존 4가지에서 5가지 바이러스 유형 추가한 업그레이드 버전)의 판권 또한 MSD로부터 도입했다. 지난해 3분기부터 실적에 반영되기 시작해 하반기에만 71억원의 매출을 올렸다.

녹십자는 지난해 3분기 말 기준 외화 자산 1598억원을 보유하고 있다는 점도 실적 상승에 도움을 줬다. 환율 상승으로 영업외 수익이 늘어난 것이다.

올해 실적 전망은 어두워

![[Cover Story] 혈액제제·백신 앞세워 작년 매출 사상최대…북미시장 공략이 변수](https://img.hankyung.com/photo/201703/AA.13470408.1.jpg)

구완성 < NH투자증권 연구원 william.ku@nhqv.com >

관련 뉴스

-

1

전세계 중앙은행의 강력한 매수와 투자 수요로 작년에 전세계 금수요가 또 다시 최고 기록을 경신한 것으로 집계됐다. 5일(현지시간) 세계 금협회(WGC)는 연례 보고서에서 작년 전세계 금 수요가 총 4,974...

-

2

에쓰오일은 사회공헌 사업에 연간 100억원을 쏟아붓는다. 집행 규모가 큰 만큼 어디에 어떻게 잘 쓸지를 설계하는 전담자를 두고 있다. 에쓰오일은 아예 사회복지사를 채용해 이 일을 맡겼다. 17년 넘게 이 회사에서 일...

-

3

한국수력원자력이 13년여 만에 원전 연료인 농축 우라늄을 미국에서 들여온다. 핵연료 공급망을 다변화하고 차세대 원전인 소형모듈원전(SMR)용 연료를 확보한 점에서 의미가 크다는 평가가 나온다.한수원은 4일(현지시간)...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)