"한라홀딩스, 4Q 실적 예상 상회…저평가 해소 기대"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

조수홍 연구원은 "4분기 전 사업부문이 고르게 성장하면서 지난해 1출액이 1조원을 넘었다"며 "매출 성장과 함께 이익률 개선도 지속되고 있다"고 말했다.

한라홀딩스의 4분기 매출액과 영업이익은 각각 2803억원, 370억원으로 전년 동기 대비 32.6%, 62.3% 증가했다.

조 연구원은 "사업부문인 유통물류부문과 지주회사 내 모든 자회사들의 외형 및 수익성이 개선됐다"며 "주요 자회사인 만도헬라의 경우 올해 하반기 인도 진출에 따른 성장성이 기대된다"고 설명했다.

특히 인도시장은 내년 4월부터 ABS 장착이 의무화될 예정으로, 센서를 생산하는 한라홀딩스의 장기 성장성에 힘을 보탤 것이란 분석이다.

또 한라로부터의 지분법 평가이익 증가가 올해부터 지주 부문 실적에 반영될 전망인 점, 지난해 실적에 대한 한라로부터의 우선주 배당금(약 25억원) 수취가 예상되는 점도 긍정적이다.

그는 "안정적인 영업실적, 주요 자회사들의 자산가치 개선 등 사업회사 대비 밸류에이션 매력을 보유하고 있다"며 "유동성 부족 등 수급 요인에 따른 할인을 감안해도 자산가치 대비 저평가돼있다"고 강조했다.

채선희 한경닷컴 기자 csun00@hankyung.com

-

1

AI 투자 확대…SKT가 2억달러 베팅한 美 기업 [양병훈의 해외주식 꿀팁]

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다.매그니피센트7(M7) 종목의 월가 목표주가 컨센서스(증권사 추정치 평균)는 지난 1일 종가 대비 최대 2...

![AI 투자 확대…SKT가 2억달러 베팅한 美 기업 [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202411/01.38539035.3.jpg)

-

2

정부가 ‘코리아 디스카운트’(국내 증시 저평가) 해소를 위해 내놓은 ‘코리아밸류업지수’를 기초로 한 상장지수펀드(ETF) 12종과 상장지수증권(ETN) 1종이 4일 동시 상...

-

3

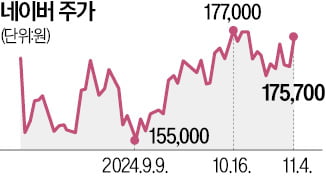

장기 부진에 빠진 네이버와 카카오 주가에 숨통이 트이고 있다. 지난 9월 연저점에서 주가가 싸다는 의견이 꾸준히 제시된 가운데 금융투자소득세 폐지 소식에 동반 상승했다. 다만 중장기 전망은 네이버가 밝게, 카카오가 ...