"지분가치 2조원" 티슈진 하반기 상장…지주사 코오롱, 보유지분 가치 부각

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

관절염 치료제 개발한 티슈진, 일본에 4989억 기술 수출 '대박'

코오롱이 지분 31% 보유

코오롱글로벌 등 배당 확대…증권사 목표주가 9만원

상장전 기관 수요예측이 관건

이우석 티슈진 대표는 지난 1월 미국에서 열린 ‘JP모건 헬스케어 콘퍼런스’에서 오는 9~10월 티슈진 상장을 완료할 계획이라고 밝혔다.

코오롱이 1999년 미국 메릴랜드주에 설립한 티슈진은 퇴행성관절염 유전자치료제 ‘인보사’ 개발업체다. 국내 임상시험에서 약물 주사로 1년 이상의 치료 효과가 있다는 것을 입증하고 지난해 7월 식품의약품안전처에 국내 판매허가를 신청했다. 미국에선 연내 식품의약국(FDA) 판매허가 신청을 목표로 임상 3상에 들어갔다.

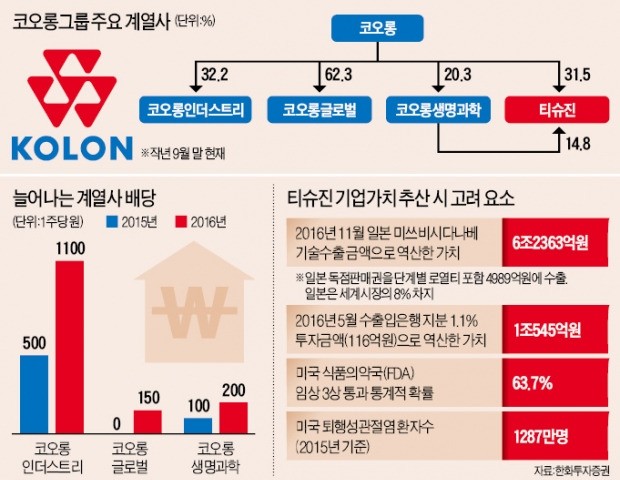

티슈진의 기업가치는 대규모 기술 수출로 대략적인 윤곽을 드러내고 있다. 지난해 11월 일본 미쓰비시다나베제약은 인보사의 일본 독점판매 대가로 4989억원(단계별 로열티 포함)을 지급하기로 하면서 업계의 이목을 끌었다. 일본 시장의 세계 의약품 시장 점유율(8%)로 역산한 세계 시장(100%) 판매권 가치가 6조2000억원에 달할 수 있다는 추산을 가능케 해서다. 지난해 5월 한국수출입은행이 티슈진 지분 1.1%를 116억원에 취득할 때 추산한 가치 약 1조545억원의 6배에 가깝다.

이상원 한화투자증권 연구원은 “FDA 3상 성공 확률을 보수적으로 할인 적용해도 티슈진의 기업가치는 2조원에 이를 수 있다”며 “티슈진 상장 후 공정가치를 반영할 경우 코오롱의 밸류에이션(가치 대비 주가) 매력이 부각될 것”이라고 말했다. 코오롱 목표가격은 9만원으로 제시했다. 이날 종가인 5만4600원보다 65% 높은 가격이다.

관건은 상장 한 달 전쯤 기관투자가 대상 수요예측(사전 청약)에서 이 같은 가치를 인정받을 수 있느냐다. 최근 다수의 바이오업종 주가는 2015년 하반기 대비 반토막 나는 등 고전하고 있다. 하지만 대기업그룹 계열 티슈진은 중소 바이오업체와 다른 가치를 인정받을 수 있다는 시각도 있다.

한 증권사 기업공개(IPO) 총괄 임원은 “대다수 바이오업체가 연구개발비조차 감당하지 못하고 있는 것과 달리 꾸준한 그룹 지원을 바탕으로 성과를 내고 있다”며 “삼성바이오로직스처럼 대기업그룹 소속사로서 가치를 인정받을 것”이라고 말했다. 삼성바이오로직스는 지난해 11월 상장 후 공모가(13만6000원)를 약 30% 웃돌고 있다.

◆ 계열사 배당 늘어

다른 계열사들의 불확실성 완화와 배당 증대도 코오롱의 주가 전망을 밝게 하는 요인이다. 코오롱이 지분 62.3%를 보유한 건설 계열사 코오롱글로벌은 건설사업 정상화로 지난해 전년 대비 44% 늘어난 606억원의 영업이익을 올렸다. 지난해부터 보통주 배당도 재개했다. 건설 부문 수주잔액이 지난해 말 6조7000억원으로 지난해 건설 매출의 4배를 웃돌면서 꾸준한 수익 개선에 자신감이 붙었기 때문이다.

지분 32.2%를 보유한 산업자재업체 코오롱인더스트리는 비록 지난해 기대에 못 미치는 실적을 냈지만 2015년 듀폰과의 거액 소송 합의로 실적 관련 불확실성을 크게 덜었다는 평가다. 코오롱인더스트리와 코오롱생명과학은 지난해 주당 배당금을 각각 1100원과 200원으로 2015년 대비 두 배 이상으로 늘렸다.

이태호 기자 thlee@hankyung.com

-

1

국내 증시가 탄핵 정국에 트럼프발(發) 관세 충격으로 흔들리는 상황 속 미디어·엔터테인먼트 업종이 두각을 나타내고 있다. 정보기술(IT) 대장주 네이버와 카카오는 AI 사업으로, 엔터주는 대표 아이돌 그...

-

2

"지금이 기회" 이더리움 싹쓸이…트럼프 일가는 달랐다 [암호화폐 AtoZ]

도널드 트럼프 미국 대통령의 ‘관세 폭탄’ 정책에 글로벌 증시와 암호화폐 시장이 급락한 가운데, 트럼프 일가가 이번 폭락을 틈타 이더리움을 매입한 정황이 전해졌다.블룸버그통신은 최근 &ldquo...

!["지금이 기회" 이더리움 싹쓸이…트럼프 일가는 달랐다 [암호화폐 AtoZ]](https://img.hankyung.com/photo/202502/AA.38757505.3.jpg)

-

3

"10년이면 76만원 덜 낸다"…ETF 수수료 비교해보니

순자산 180조원의 상장지수펀드(ETF) 업계에서 수수료 인하 경쟁에 다시 불이 붙고 있다. ETF 업계 ‘투톱’인 삼성자산운용과 미래에셋자산운용의 선두 다툼 과정에서 총보수는 소수점 넷째자리까...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)