사회초년생 '종잣돈 모으기' A to Z

월급날 = 저축날…예·적금은 기본

저금리 시대…'세테크' 안하면 손해

"노후 대비, 취업한 순간부터 하라"

월급날 = 저축날…예·적금은 기본

저금리 시대…'세테크' 안하면 손해

"노후 대비, 취업한 순간부터 하라"

그러나 재테크 환경은 녹록지 않다. 바늘구멍보다 좁다는 취업 관문을 뚫었지만 아직 남은 학자금 대출에 생활비, 이런저런 명목으로 월급 계좌에서 돈이 빠져나간다. 매달 ‘텅장(텅 빈 통장)’이 되기 일쑤다.

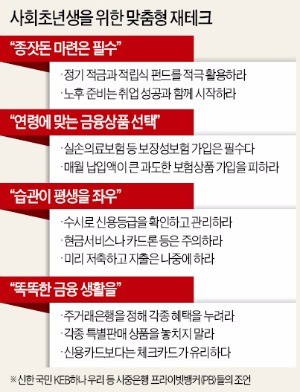

전문가들은 선(先)저축·후(後)소비 습관을 갖는 게 중요하다고 입을 모은다. 단기, 중기, 장기로 목표액을 정해놓고 월급 계좌에서 자동이체하는 식으로 종잣돈을 모아야 한다는 얘기다. 부지런하게 발품과 손품도 팔아야 한다. 금리상승기에 들어섰다고 하지만 아직은 저금리여서 과거 고금리 시대처럼 정기 예·적금으로만 꼬박꼬박 월급을 은행에 넣어서 차를 사고, 결혼 자금을 모으고 내 집을 마련하는 게 사실상 불가능해졌다.

무엇보다 재테크 습관을 들이는 게 중요하다. 사회초년생에게는 신용카드보다 체크카드가 낫다. 대출 기능이 없이 계좌 잔액 안에서만 결제가 가능해 합리적인 소비 생활에 도움이 된다. 연말정산에도 유리하다. 상대적으로 저렴한 보험료로 각종 위험에 대비할 수 있는 실손의료보험 가입도 사회초년생에게 필요하다. 자동차보험에 가입할 때는 부모의 자동차보험을 확인해 보험료 할인 혜택을 받을 수 있는 요건에 맞는지도 살펴야 한다.

주거래은행을 정하는 것도 중요하다. 주거래은행을 통하면 거래 실적에 따라 대출금리를 낮출 수 있고, 각종 수수료 감면 혜택을 받을 수도 있다. 급여 통장, 예·적금이나 펀드 가입, 통신비 결제 계좌 등을 여러 은행에 나눠 하는 것보다 주거래은행에 집중하는 게 여러모로 이득이다.

각 금융회사가 내놓는 특별판매 상품에도 관심을 가져야 한다. 결혼이나 주택 마련 등으로 다양한 금융 수요가 있고, 장기 거래고객이 될 가능성이 높은 사회초년생을 잡기 위해 은행들은 다양한 혜택을 담은 특판 상품을 판매하고 있다.

사회초년생은 신용도 관리에도 신경을 써야 한다. 급한 돈이 필요하다고 무턱대고 현금서비스나 카드론 등 고금리 대출을 자주 이용하면 신용등급에 나쁜 영향을 줄 수 있다. 한번 나빠진 신용도는 회복하는 데 오랜 시간이 걸린다. 정작 큰 돈이 필요했을 때 원하는 대출을 못 받을 수 있다. 예·적금 담보대출이나 보험계약자 대출 등 활용 가능한 방법도 꼼꼼히 따져봐야 한다. 카드 결제 대금, 통신비, 공공요금 등을 연체하지 않고 수시로 본인의 신용등급을 확인하고 관리해야 한다.

자신의 현금흐름에도 관심을 둬야 한다. 매월 들어오는 돈과 저축금액, 소비 패턴 등을 파악해 지출을 적절히 조절하라는 의미다. 월급 통장, 생활비 통장, 비상금 통장 등으로 통장을 쪼개서 자금을 관리하면 좀 더 쉽게 재테크 전략을 짤 수 있다.

시중은행 관계자는 “사회초년생의 재테크는 얼마나 빨리, 체계적으로 시작하는지에 성패가 달려 있다”며 “사회초년생은 투자금이 적기 때문에 추가 수익을 내는 게 어려운 만큼 소비를 줄여 조금이라도 일찍 목돈을 마련하는 게 중요하다”고 말했다. 자신의 소득·지출 규모를 감안해 전문가의 상담을 받아보는 것도 도움이 될 수 있다.

김은정 기자 kej@hankyung.com

![[단독] 젠슨 황, 기자회견 직후 오늘 밤 비행기로 한국 떠난다](https://img.hankyung.com/photo/202510/ZA.42226708.3.jpg)

![신동빈, APEC서 '종횡무진'…베트남-뉴질랜드 정상과 현안 논의 [APEC 2025]](https://img.hankyung.com/photo/202510/01.42232358.3.jpg)