"삼성전자, 반도체 예상보다 더 많이 팔 것…목표가↑"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

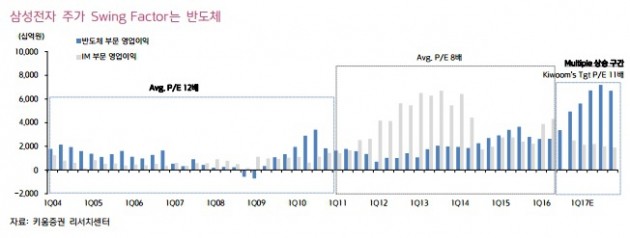

키움증권은 삼성전자의 1분기 매출액은 49조1000억원, 영업이익은 9조2000억원으로 추정했다. 이 증권사의 박유익 연구원은 "원달러 환율 하락에도 불구하고 반도체와 LCD(액정표시장치)의 가격 상승률이 예상치를 상회하고 있다"고 전했다.

이어 "1분기 반도체 영업이익 전망치는 5조6000억원"이라며 "올해 영업이익 추정치는 26조원으로 기존 전망치인 22조원보다 높여 잡았다"고 덧붙였다.

다만 스마트폰 사업을 맡은 IT모바일(IM)부문은 신제품 갤럭시S7의 마케팅 비용 지출로 시장 기대치를 밑돌 것으로 판단했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

ADVERTISEMENT

-

1

"10년 더 존버" 환호…결국 '55만원' 찍고 난리 난 회사 [종목+]

한미약품이 11% 넘게 급등했다. 멕시코 대형 제약사에 글루카곤 유사 펩타이드(GLP)-1 계열의 비만·대사질환 치료제 ‘에페글레나타이드’ 등을 공급하기로 하는 계약을 맺었다는 소식...

!["10년 더 존버" 환호…결국 '55만원' 찍고 난리 난 회사 [종목+]](https://img.hankyung.com/photo/202601/01.42298060.3.jpg)

-

2

미국 달러화 가치가 4년 만에 최저 수준으로 떨어지면서 원·달러 환율이 20원 넘게 급락(원화 가치는 급등)했다. 도널드 트럼프 미국 대통령이 약달러를 걱정하지 않는다며 ‘달러 약세&rsquo...

-

3

앤더스 페르손 "AI에 대한 기대 과도…실적부진 땐 신용시장도 타격"

글로벌 자산운용사 누빈의 앤더스 페르손 글로벌채권부문 최고투자책임자(CIO·사진)가 “인공지능(AI)에 대한 시장의 기대치가 너무 높다”고 경고했다. 페르손 CIO는 최근 한국경제신...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)