"엘앤케이바이오, 올 영업이익 216% 증가 전망"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

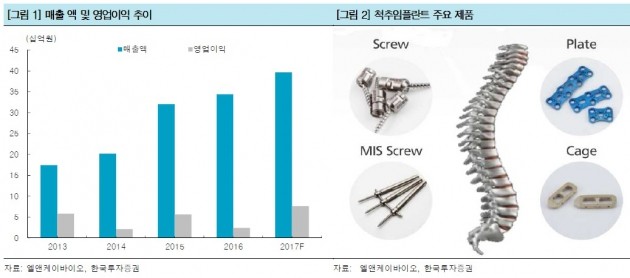

박경재 연구원은 "지난해 실적은 대리점 매출채권 회수 문제에 따른 반품 이슈와 영업조직 학대를 위한 인건비 상승, 상장비용 등으로 부진했다"며 "그러나 2015년 38%까지 상승했던 대리점 판매비중은 현재 10% 수준으로 낮아져, 2016년과 같은 이슈가 발생할 가능성은 낮다"고 말했다.

영업망 확대를 위한 투자는 올해 매출 증가로 이어질 것이란 판단이다. 2017년 매출은 397억원, 영업이익은 76억원이 될 것으로 봤다.

박 연구원은 "영업망 확대 및 최소침습수술 제품 확대로 매출이 증가할 것"이라며 "최소침습수술은 기존 수술에 비해 3배가량 비싸기 때문에 의사들이 적극적으로 도입하려는 움직임을 보이고 있다"고 했다.

엘앤케이바이오는 경추 흉추 요추 천추 등 대부분의 척추임플란트에 대한 최소침습수술 제품을 보유하고 있다.

영업이익률은 일회성 비용 마무리와 매출 확대 효과로 회복될 것으로 예상했다.

-

1

'딥시크 쇼크' 韓증시에 악재일까 호재일까…개미 '초긴장' [노정동의 어쩌다 투자자]

국내 증시가 설 연휴로 휴장한 사이 미국, 일본 등 글로벌 주요 증시가 '딥시크 폭격'으로 출렁인 가운데 오는 31일 재개되는 국내 증시에 어떤 영향을 미칠지 관심이 쏠리고 있다.전문가들은 그동안 인공...

!['딥시크 쇼크' 韓증시에 악재일까 호재일까…개미 '초긴장' [노정동의 어쩌다 투자자]](https://img.hankyung.com/photo/202501/ZA.39345441.3.jpg)

-

2

"가성비 AI 어쩌나" 국내 증시도 촉각…SK하이닉스 '초긴장'

중국 인공지능(AI) 스타트업 딥시크가 내놓은 AI 모델 영향으로 미국 주요 기술주들이 하락세를 이어가고 있다. 국내 투자자들은 긴 설 연휴 이후 오는 31일 개장할 국내 증시 영향에도 촉각을 세우는 분위기다. 휴장...

-

3

"장모님 증여해 주십시오"…부자들 강남에 집사는 방법 [양현주의 슈퍼리치 레시피]

"자녀가 결혼할 때 세금을 최소화하면서 강남에 집 한 채 마련해 줄 수 있는 방법은 없나요?"최근 고액자산가를 상대하는 강남권 프라이빗뱅커(PB) 사무실이 분주하다. 결혼을 앞두고 증여 상담을 문의하는 고객들의 방문...

!["장모님 증여해 주십시오"…부자들 강남에 집사는 방법 [양현주의 슈퍼리치 레시피]](https://img.hankyung.com/photo/202501/99.23834170.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)