"만도, 1분기 실적 기대치 밑돌 듯…연간 실적은 긍정적"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

송선재 연구원은 "만도는 1분기 매출 1조4000억원과 영업이익 599억원을 거둘 전망"이라며 "이는 전년 동월 대비 각각 3%, 7% 증가한 수준"이라고 말했다.

송 연구원은 "그러나 만도신소재 매각과 미국 법인의 시장 수요 둔화 등으로 매출이 감소할 가능성이 있다"며 "이에 1분기 실적이 높아진 시장 기대치를 밑돌 것"이라고 설명했다.

다만 만도는 연간 기준 실적에 대한 기대감이 크다고 송 연구원은 판단했다.

그는 "연간 기준으로 보면 첨단운전자보조장치시스템(ADAS)과 중국계 완성차향 납품이 증가하고 있다"며 "일회성 비용 등도 마무리돼 양호한 실적이 기대된다"고 말했다.

이어 "중국과 인도 등 신흥 시장 위주로 고객 다변화도 나타나는 생황"이라며 "향상된 수익성을 바탕으로 재무구조 개선과 배당 확대 등이 예상된다"고 덧붙였다.

박상재 한경닷컴 기자 sangjae@hankyung.com

-

1

"성장주보단 경기방어주…6개월째 펀드 자금 유입"-유안타

글로벌 펀드 시장에서 기술주 주식 펀드에서 지난 9월과 10월 자금이 빠져나간 반면 경기 방어적 성격의 펀드들에는 하반기 들어 자금이 유입되고 있는 것으로 나타났다.27일 김후정 유안타증권 연구원은 "테크주식펀드는 ...

-

2

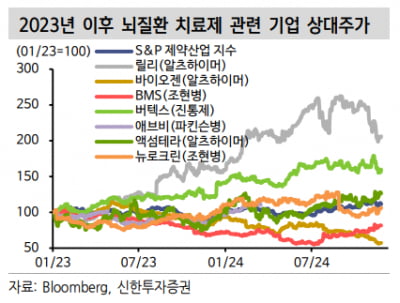

"뇌질환, 글로벌 바이오 신규 테마 부상 가능성"-신한

신한투자증권은 27일 "알츠하이머, 조현병 등 주요 뇌질환이 글로벌 제약바이오 시장의 신규 테마로 부상을 가능성이 있다"고 내다봤다.이 증권사 하헌호 연구원은 "뇌질환은 높은 미충족 수요와 환자 수 지속 증가로 치료...

-

3

LS증권은 27일 카카오뱅크가 발표한 밸류업(기업가치 제고) 방안에 대해 "다소 도전적인 과제"라고 평가했다. 투자의견 '매수'와 목표주가 2만8000원은 유지했다.이 증권사 전배승 연구원은 "우선 (...