경기가 조금씩 나아지고 있는 기미를 보이지만 생명보험 시장에선 여전히 찬바람이 불고 있다. 손해보험시장은 지난해 자동차보험료 인상, 올해 실손보험제도 개편 등으로 수익성이 좋아지고 있는 반면 생명보험 시장은 영업력 지표인 초회보험료가 지속적으로 줄고 있다. 생명보험 시장이 포화 상태에 이른 데다 2021년 새 국제회계기준(IFRS17) 도입을 앞두고 보험사들이 회계 충격을 완화하기 위해 저축성보험 상품 판매를 줄이고 있어서다.

◆영업 지표, 초회보험료↓

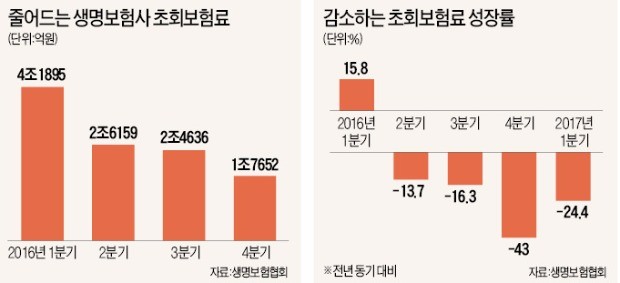

초회보험료란 보험계약자들이 내는 첫 보험료를 뜻한다. 신규 계약에 해당하기 때문에 해당 보험사의 영업력과 성장성을 가늠하는 잣대이기도 하다. 생명보험회사들의 초회보험료는 지난해에 이어 올 들어서도 지속적으로 줄고 있다.

생명보험사 초회보험료는 지난해 1분기 4조2000억원 규모에서 4분기엔 1조8000억원 수준으로 급감했다. 전년 동기와 비교해 지난해 2분기 15.8%, 3분기 16.3%에 이어 4분기엔 43%나 줄었다. 올 1월에도 8674억원으로 2016년 1월 1조1478억원보다 24.4% 줄었다.

이처럼 초회보험료 규모가 줄어드는 것은 대형 생명보험사 중심으로 두드러졌다. 2016년 4분기 기준으로 한화생명은 전년 대비 81% 감소했고 교보생명은 39.3% 줄었다. 삼성생명도 17.4% 감소한 것으로 나타났다.

◆저축성상품 판매 위축 영향

생명보험사들의 영업이 이처럼 위축되고 있는 것은 생명보험 시장이 이미 포화 상태에 이르러서다. 생명보험협회에 따르면 지난해 생명보험 가구 가입률은 85% 수준이다. 손해보험 가입률까지 감안하면 전체 가구의 보험가입률은 95%를 넘는다.

연금보험, 양로보험 등 저축성상품을 적극적으로 판매할 수 없는 점도 영향을 미치고 있다. 생명보험사들은 IFRS17을 도입했을 때 부채 규모가 상대적으로 덜 잡히는 보장성보험 판매에 주력해야 한다.

하지만 보험 소비자들이 여전히 저축성보험을 선호하기 때문에 보장성보험을 중심으로 영업하기가 쉽지 않은 상황이다. 저축성보험은 기존 생명보험사의 연간 수입보험료에서 55%가량을 차지하는 것으로 알려져 있다. 신규 계약 기준으로는 30~40% 수준이다.

저축성보험의 비과세 혜택이 점점 줄어들고 있는 점도 문제다. 이달부터 저축성보험의 이자소득세 비과세 범위가 일시납의 경우 2억원에서 1억원으로 줄었다. 월 적립식의 비과세 한도도 월 150만원으로 새로 설정됐다.

생명보험사의 영업 위축으로 영업 현장에선 설계사들이 실적을 올리기 위해 지인들에게 보험을 판매한 뒤 보험료를 지원해 주는 기현상까지 나타나고 있다. 한 대형 보험사의 영업지점장은 “소비자들로선 저축성보험에 가입해야 할 이유가 점점 없어지고 있는데 영업 압박은 여전하다”며 “이 같은 실적 압박이 불완전 판매로 이어지는 악순환이 반복될 수밖에 없다”고 토로했다.