은행, 대출 더 조인다…DSR 속속 도입

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국민은행, 이달 중순 첫 적용

신한·하나은행도 상반기 도입

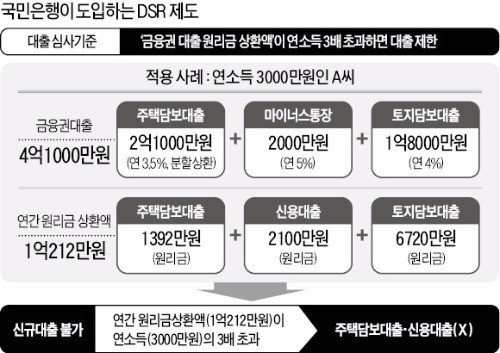

12일 금융권에 따르면 국민은행에 이어 KEB하나·우리·농협은행 등 주요 은행은 이르면 상반기 DSR을 활용한 대출심사기준을 일선 영업점에 적용할 예정이다. DSR은 금융위원회가 지난해 내놓은 대출심사 지표다. 기존 DTI(연소득 대비 금융부채 비중)는 주택담보대출 원리금에 신용대출, 자동차할부 등 다른 대출의 이자만 더한 금융부채를 기준으로 대출한도를 계산하는 방식이다.

이에 비해 DSR은 주택담보대출 원리금뿐 아니라 모든 금융권 대출 원리금까지 합산해 대출 가능 여부를 판단한다. DSR을 도입하면 분모(연소득)는 그대로인데 분자(금융부채)는 커져 대출한도가 대폭 줄어든다.

DSR 심사 방식을 처음 도입하는 건 국민은행이다. 국민은행은 이달 중순부터 ‘모든 금융권 대출 중 연간 원리금 상환액이 연소득의 세 배를 넘으면 대출을 제한한다’는 대출심사 기준을 적용하기로 했다. 예컨대 연소득 3000만원인 차주(借主)가 1년에 갚아야 할 금융권 전체대출 원리금 상환액이 1억원이라면, 신규 대출을 해주지 않거나 기존 대출을 줄이도록 유도하는 방식이다. 다른 은행도 DSR을 활용한 대출심사 도입을 준비 중이다. 우리은행이 상반기 DSR 심사기준을 마련한다는 방침이며, KEB하나·농협은행도 도입 방안을 검토 중이다.

◆대출문턱 더 높아질 듯

정부는 당초 DSR을 2019년부터 전면 적용한다는 방침이었다. 금융위는 지난해 말 가계부채 관리를 위해 2017년부터 3년간 은행권에 DSR을 단계적으로 적용하는 방안을 내놨다. 올해는 은행들이 대출심사할 때 차주의 상환 여력을 평가하는 참고자료로만 DSR을 활용하고 하반기에 DSR 표준모델을 내놓을 계획이다. 금융위 관계자는 “DSR 심사기준 도입 여부는 은행 자율에 맡기되 금융감독원을 통해 전체 대출 중 DSR 비율이 높은 대출이 많은지 여부만 점검할 것”이라고 설명했다.

‘DSR을 대출심사의 참고자료로만 활용하겠다’는 금융위의 설명과 달리 은행권에선 DSR이 사실상 대출한도를 설정하는 기준이 될 것이란 관측이 많다. 금융당국이 DSR 비율이 높은 대출이 얼마나 되는지를 점검하는 것 자체가 은행으로선 대출심사를 깐깐하게 하도록 압박하는 수단이 될 것이란 점에서다. 이에 따라 은행권 대출문턱은 더 높아질 전망이다. 금융당국이 가계부채 관리를 위해 은행에 대출을 자제할 것을 압박하는 가운데 DSR까지 도입되면 소득이 적거나 기존 빚이 많은 차주가 대출받는 것은 더욱 힘들어질 전망이다.

■ 총부채원리금상환비율

DSR. debt service ratio. 돈을 빌린 사람의 연간 전체 금융부채 상환액을 연간 소득으로 나눈 비율이다. 상환액에는 이자뿐 아니라 원금도 포함된다. 대출받으려는 사람의 상환 능력을 평가한다.

안상미/이현일/윤희은 기자 saramin@hankyung.com

-

1

SK네트웍스가 퀄컴테크놀로지스와 손잡고 인공지능(AI) 사업을 강화한다. SK네트웍스는 11일 퀄컴과의 협업으로 퀄컴의 사물인터넷(IoT) 솔루션을 접목해 AI 기반 사업 포트폴리오를 확장한다고 밝혔다.SK네트웍스는...

-

2

“파리에 가기 전에 보기 좋은 영화 보여줘”라고 말하자 인공지능(AI)이 프랑스 파리를 배경으로 한 영화를 추천했다. “TV 화면이 왜 어두워졌어”라고 하자 AI가 문제를 ...

-

3

[단독] 한화에너지 IPO 착수…그룹 승계작업 '가속'

▶마켓인사이트 3월 11일 오전 11시 21분 한화그룹 승계의 핵심 기업으로 꼽히는 한화에너지가 기업공개(IPO) 작업을 본격적으로 시작했다. 김승연 한화그룹 회장의 세 아들인 김동관·...

![[단독] 한화에너지 IPO 착수…그룹 승계작업 '가속'](https://img.hankyung.com/photo/202503/AA.39780355.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)