KB금융, 신한지주 '추격'…손보·캐피탈도 완전자회사로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

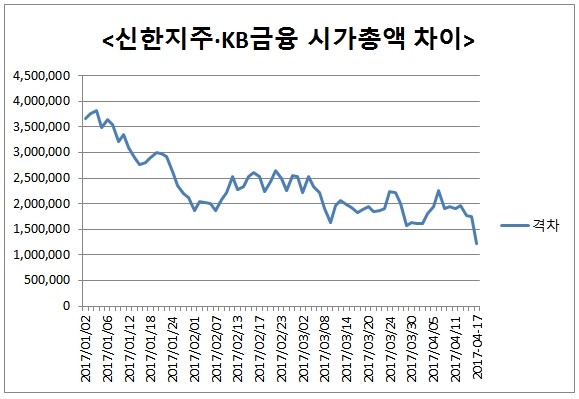

금융지주 시가총액 1, 2위인 두 회사의 시가총액 격차는 점차 줄어들고 있다. 17일 오전 10시 43분 현재 KB금융의 시가총액은 21조1146억원으로, 신한지주 시가총액 22조2399억원보다 1조1253억원 적다.

양사의 시가총액 격차는 올해 초만해도 3조6696억원에 달했다.

이같이 격차가 줄어드는 것은 KB금융이 비은행부문을 강화하면서 순이익 규모와 수익성이 신한지주와 비슷한 수준까지 오를 것으로 기대되서다.

우선 KB손보와 KB캐피탈의 완전자회사 전환으로 KB금융의 자기자본이익률(ROE)이 적게는 0.6%p에서, 많게는 0.85%p까지 개선될 것이라고 증권업계는 전망하고 있다. 신주 발행이 없기 때문에 자본은 큰 변화가 없는 상태에서 그룹 연결 이익이 증가하기 때문이다.

하나금융투자는 KB금융의 올해 순이익 전망치를 기존 2조2200억원에서 2조3500억원으로 수정했다.

이 증권사 한정태 연구원은 "올해는 현대증권 실적이 100.0% 반영되는 첫해이고 지난해 대규모 인원축소로 인한 판관비 개선효과도 감안해야 한다"며 "이번 교환으로 하반기 이익은 100.0%반영되게 될 것"이라고 전망했다.

최정욱 대신증권 연구원도 "예상 공개매수대금 1조6000억원 관련 조달비용이 연간 300억원 발생할 것"이라며 하지만 "KB손보 60.2%, KB캐피탈 48.0%에 해당하는 이익 규모가 2016년 기준 2300억원을 상회하므로 현재보다 최소한 연간 2000억원 이상의 추가 순익 증가 효과가 생길 것"이라고 분석했다. 2017년의 추가 이익 증가 효과는 1000억원을 상회할 것으로 봤다.

KB금융의 수익 구조가 안정화될 것이라는 평가다. 한 연구원은 "현대증권에 이어 손보나 캐피탈을 100% 반영하게 되면 은행 비중은 55.0% 전후로 하락하고 비은행이 45.0%내외로 올라오면서 국내 은행지주 중 가장 안정된 포트폴리오를 갖게 된다"고 분석했다. 2016년말 KB금융의 은행이익 비중은 71.5%였다.

신한지주와의 주가 격차도 점차 줄어들 것이라는 전망이다. 최 연구원은 "KB손보, KB캐피탈 완전자회사시 경쟁 은행인 신한지주와 순익 규모 및 수익성 등이 거의 대등해져 평가가 상대적으로 낮은 이유가 소멸된다"며 "KB금융 주가 상승으로 양사간 주가순자산비율(PBR) 괴리도가 축소될 수 있을 것"이라고 기대했다.

추가 인수합병(M&A)과 배당 증가도 기대할 수 있다는 분석이다. 김은갑 IBK투자증권 연구원은 "이번 공개 매수가를 감안하면 공개 매수 비중이 높을 것으로 보여, 주식 교환시 활용될 것으로 생각됐던 자사주를 거의 그대로 보유하게 된다"며 "자사주는 향후 추가 M&A시 활용 가능한 수단으로 M&A 기대감이 유지될 수 있다"고 했다. 이어 "지분 확대에 따른 이익 증가와 상향되는 배당 성향을 감안하면 주당배당금(DPS)도 증가할 전망"이라고 덧붙였다.

정형석 한경닷컴 기자 chs8790@hankyung.com

-

1

[마켓PRO] 다시 삼성전자의 시간 오나…저가매수 나선 큰손들

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.지난주 고액자산가들과 투...

![[마켓PRO] 다시 삼성전자의 시간 오나…저가매수 나선 큰손들](https://img.hankyung.com/photo/202412/ZN.38919054.3.jpg)

-

2

'파월 쇼크' 딛고 반등 나설까…"연말 기관 비중 조정 기대" [주간전망]

이번주(23~27일) 코스피 지수가 지난주 미 연방공개시장위원회(FOMC) 충격파를 딛고 반등에 나설지 주목된다. 전문가들은 코스피 밸류에이션(이익 대비 지수 수준)이 현저히 낮은 상태인 데다 연말 기관들의...

!['파월 쇼크' 딛고 반등 나설까…"연말 기관 비중 조정 기대" [주간전망]](https://img.hankyung.com/photo/202412/ZA.38982839.3.jpg)

-

3

"값만 싼 게 아니었네"…칼 빼든 中 가전업체 신제품 '도발' [조아라의 차이나스톡]

중국 대형 가전업체 메이디(Midea) 그룹이 중학개미 최고 인기 종목으로 부상했다. 중국이 침체된 부동산 시장과 내수 소비 심리를 되살리기 위해 칼을 빼들면서 수혜주로 부각되고 있다. 메이디, 올해도 세계...

!["값만 싼 게 아니었네"…칼 빼든 中 가전업체 신제품 '도발' [조아라의 차이나스톡]](https://img.hankyung.com/photo/202412/01.38962571.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)