연금저축 연 1200만원 이내

10년 이상 길게 받아야 절세

은행서 파는 주택청약종합저축

연말정산 때 납부액 40% 공제

장기간 유지해야 절세 효과

가입한지 얼마 안 돼 해지하면 수익 상당부분 세금으로 내야

10년 이상 길게 받아야 절세

은행서 파는 주택청약종합저축

연말정산 때 납부액 40% 공제

장기간 유지해야 절세 효과

가입한지 얼마 안 돼 해지하면 수익 상당부분 세금으로 내야

연금저축에도 절세 전략 필요

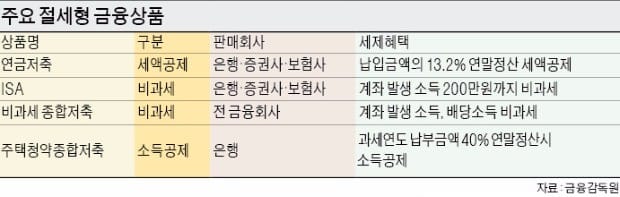

국내 금융권의 대표적 절세형 금융상품은 연금저축이다. 은행, 증권사, 보험사가 판매하는 연금저축은 장기 저축성 금융상품으로 최소 5년 이상 납입하고 만 55세 이후 연금으로 받는 구조의 노후 대비형 금융상품이다. 연금저축은 연말정산 때 납입금액(퇴직연금 합산 최대 700만원)의 13.2%를 세액 공제해주기 때문에 절세에 도움이 된다.

다만 연금저축도 수령할 때는 세금을 내야 한다. 이때 세금을 최소화하려면 사전에 계획을 세워야 한다. 모든 연금은 수령할 때 연금소득세 3.3~5.5%가 붙는다. 이때 연금수령액이 연간 1200만원을 초과하면 연금수령액 전체에 연금소득세 대신 종합소득세가 최소 6.6%에서 최대 44%까지 부과된다.

이를 피하려면 미리 연금수령액을 확인하고 연간 총 1200만원을 초과하지 않도록 수령 시기나 기간을 조정하는 것이 좋다. 또 연금을 10년 이상에 걸쳐 분할 수령하면 연금소득세를 줄일 수 있다.

ISA 수익 200만원 한도 내 세금 면제

하나의 통장으로 예금, 적금, 주식, 펀드, 주가연계증권(ELS) 등 다양한 상품에 투자할 수 있는 개인종합자산관리계좌(ISA)도 있다. 계좌에서 발생한 수익은 200만원 한도에서 세금을 면제받을 수 있다. 근로소득자, 사업소득자, 농어민이라면 누구나 가입할 수 있다. 의무가입 기간은 5년이다. 5년 이내에 인출하면 감면받은 세액을 내야 한다.

가입 금액은 매년 2000만원으로 5년간 총 1억원 한도다. 다만 15~29세 청년이나 총급여 5000만원 이하 또는 종합소득 3500만원 이하인 경우는 의무기간을 3년으로 줄여준다. 비과세뿐만 아니라 분리과세 혜택도 있다. 상품에서 발생한 손익을 합쳐 계산한 뒤 만기 인출 때 순이익 200만원은 비과세를 적용해주고, 초과금액에는 9.9%(지방소득세 포함)의 세율로 분리과세를 적용한다. 총급여 5000만원 이하 또는 종합소득 3500만원 이하인 경우는 250만원까지 비과세 혜택을 준다.

은행에서 판매하는 주택청약종합저축도 절세형 상품이다. 연말정산 때 해당 과세연도 납부금액의 40%를 소득공제해준다. 납부금액 한도(240만원)까지 저축하면 최대 96만원까지 소득공제를 받을 수 있다. 또 비과세 종합저축은 계좌에서 발생한 이자소득과 배당소득에 비과세 혜택을 제공한다. 가입 한도금액은 총 5000만원이다.

비교하고 고르면 혜택 ‘쏠쏠’

절세형 금융상품을 쉽게 비교할 수 있는 사이트를 활용하는 것도 좋은 방법이다. 금융감독원이 운영하는 금융상품통합비교공시 시스템인 ‘금융상품 한눈에’가 대표적이다. 이 사이트는 은행, 저축은행, 보험사 등 166개 금융회사가 판매 중인 예·적금, 대출, 연금저축 등 다양한 금융상품의 금리, 수익률 등을 비교해 보여준다. 이곳에선 절세형 금융상품 정보도 한데 모아 제공한다. 상품별 세제 혜택이나 가입 대상, 가입 한도 등을 비교해 보고 본인이 처한 상황에 적합한 상품을 고르면 된다.

주의할 사항도 있다. 절세형 금융상품은 대체로 장기 상품이어서 가입한 지 얼마 안 돼 해지하면 초기에 공제받은 금액과 수익의 상당 부분을 세금으로 내야 한다. 구체적인 계획 없이 일단 가입하고 봤다간 오히려 손해를 볼 수 있다. 금융전무가들이 “세테크에서 가장 중요한 것은 꾸준한 관심”이라고 입을 모으는 이유다.

정지은 기자 jeong@hankyung.com

![[속보] 가수 휘성, 자택서 숨진 채 발견…"사망 원인 조사 중"](https://img.hankyung.com/photo/202503/03.18023824.3.jpg)