뮤지컬·병원·유흥업소까지…영역 넓히는 P2P 대출

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

피플펀드, 강남클럽에 대출

투게더앱스·탱커펀드 등은 주택담보대출 시장 진출

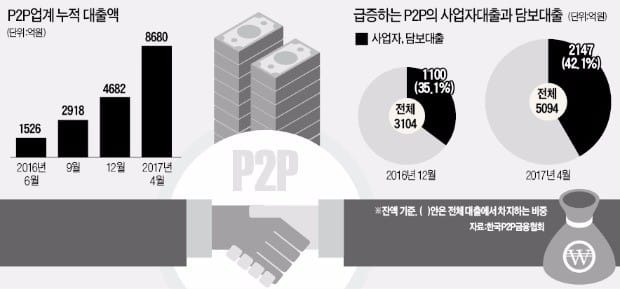

그동안 개인신용대출, 소규모 부동산 프로젝트파이낸싱(PF) 대출에 주력해 온 것과 달리 전당포 대출, 유흥업소 대출 등으로 사업 모델을 넓히는 추세다. 최근엔 주택담보대출 등 제도권 금융 영역까지 공략하고 있다.

전체 대출잔액 가운데 부동산PF와 개인신용대출을 제외한 일반담보·법인신용대출 등 비중은 지난해 말 35.1%에서 지난달 말 42.1%로 높아졌다. 반면 그동안 P2P대출에서 가장 큰 몫을 차지한 부동산PF 비중은 같은 기간 49.4%에서 43%로 낮아졌다. P2P대출 업체가 고객층을 다변화하고 있다는 의미다.

최근에는 기존 제도권 금융이 눈여겨보지 않던 ‘사각지대’ 업종을 겨냥한 대출을 내놓고 있다. 피플펀드는 서울 논현동의 유명 클럽인 옥타곤에 지난 2월과 4월 두 차례에 걸쳐 18억원의 대출을 중개했다. 옥타곤의 신용카드 매출채권 등을 담보로 한 대출이다. 연 12% 금리(투자수익률)를 주겠다는 제안에 투자자가 대거 몰리며 1시간 만에 투자 유치에 성공했다. 피플펀드 관계자는 “옥타곤이 중국 등 아시아 관광객에게 유명하지만 유흥업소여서 은행 제도권에선 대출을 꺼리는데, 그 틈새를 노렸다”고 설명했다.

의사에게 전문적으로 대출해주는 업체도 나왔다. 모우다는 병·의원 시설 확충, 운영자금 대출을 중개한다. 전지선 모우다 대표는 “정형외과와 성형외과 등에서 비수기에 단기 자금을 빌리려는 수요가 많다”고 귀띔했다. 전당포 형태의 대출을 취급하는 업체도 있다. 미드레이트는 금목걸이, 다이아몬드 반지 등을 담보로 잡고 연 12~13% 금리로 대출해준다. 이 업체는 1월 감정가 5000여만원인 고영훈 화가의 ‘스톤북’이라는 작품을 담보로 소유자에게 2000만원을 대출해줬다.

뮤지컬, 아이돌가수 공연 등의 수익금을 담보로 한 P2P대출도 등장했다. 모우다는 지난 2일 뮤지컬 ‘햄릿’ 기획사에 공연 수익을 담보로 잡고 3개월 만기로 3억원의 대출을 중개했다. 투자자에게 연 15% 금리를 주는 조건이었다. 줌펀드도 2월 아이돌그룹 빅스의 아시아 팬미팅과 공연 수익을 담보로 5억원을 대출해줬다. 4개월 뒤 연 18% 금리를 제공하는 조건으로 투자자를 끌어모았다.

최근엔 은행 등 제도권 금융의 독무대인 주택담보대출까지 넘보는 P2P업체도 나왔다. 투게더앱스, 에잇퍼센트(8퍼센트), 탱커펀드 등이다. 이들 업체는 담보인정비율(LTV) 한도를 넘어선 대출 수요에 후순위 담보를 조건으로 연 6~15% 금리로 자금을 중개해준다. P2P업계 관계자는 “금융당국이 지난해부터 은행 등 1·2금융권의 신규 주택담보대출을 억제하면서 P2P업체로 대출 수요가 유입되는 추세”라며 “은행 등에선 비거치식 분할상환 대출만 받을 수 있지만 P2P업체에선 일시상환 대출도 가능해 대출 수요가 점점 늘고 있다”고 전했다.

일각에선 이 같은 P2P업체의 공격적인 영역 확장이 부작용을 낳을 것이란 우려를 제기한다. 소득·담보한도에 관계없이 이른바 ‘묻지마 대출’이 늘어날 가능성이 있다는 지적이다. 은행권 관계자는 “과거 저축은행들이 유흥업 종사자의 선불금을 담보로 이른바 ‘아가씨 대출’ 등 불법 대출을 취급하다 철퇴를 맞은 적이 있다”며 “P2P업체의 불법 대출에 대한 감독이 필요하다”고 말했다.

이현일 기자 hiuneal@hankyung.com

-

1

입소문으로 1.3만명 모은 절세로봇…"무료로 종소세·부가세 신고"

"세금 신고 플랫폼 '절세로봇'은 종합소득세(간편장부)와 부가가치세 신고 서비스가 무료입니다. 별도의 광고비나 마케팅 예산 없이 입소문만으로 서비스 1년 만에 회원 1만3000명을 확보했습니다."박재욱...

-

2

중국의 인공지능(AI) 스타트업 딥시크가 ‘독주’를 자신하던 미국의 허를 찔렀다. 미국 빅테크 메타의 10분의 1에 불과한 비용으로 오픈AI의 챗GPT를 능가하는 AI 모델을 선보이자 엔비디아 ...

-

3

78억짜리 중국산 'AI 고래', 1400억 쓴 챗GPT 압도

설립된 지 2년도 안 된 중국 인공지능(AI) 스타트업 딥시크(DeepSeek·深度求索)에 관심이 쏠리고 있다. 짧은 시간에 저비용으로 오픈AI의 챗GPT급 AI를 내놓아 미국 월가와 실리콘밸리를 발칵 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)