9년간 돈 풀었더니…미국 가계빚 12조7300억달러 '사상 최대'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가계부채 질은 나아져…금융위기 전보다 연체율 낮아

파산 신청자 수도 사상 최저

학자금 대출·오토론 비중 커져

위험 요인들은 여전히 남아

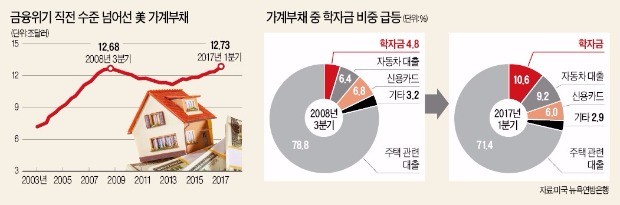

뉴욕연방은행은 지난 1분기 미국 가계부채 규모가 총 12조7300억달러(약 1경4321조2500억원)로 2008년 3분기 12조6800억달러를 넘어섰다는 내용의 가계부채 및 신용 분기보고서를 17일(현지시간) 공개했다.

뉴욕연방은행 연구진은 보고서와 블로그 글을 통해 가계부채 총량이 금융위기 전 수준까지 불어났지만 성격은 당시와 다르다고 설명했다. 보고서 작성에 참여한 이동훈 연구원은 “축하할 일도 아니지만 경고음으로 해석할 것도 아니다”고 말했다.

연구진이 가계부채 증가를 ‘위기’로 보지 않는 이유는 연체율이 금융위기 전보다 현저히 낮아서다. 전체의 70% 이상을 차지하는 주택담보대출 연체율은 지난 1분기 기준 3.5%다. 2008년 3분기부터 2010년 2분기 사이 해당 연체율이 최저 10%인 것에 비하면 양호하다.

2007년 1분기에는 신용등급이 낮은 사람의 대출 규모가 1150억달러에 달했지만 지난 1분기에는 이 금액이 180억달러에 그쳤다. 파산 신청자 수도 20만3000명으로 사상 최저를 기록했다. 파이낸셜타임스는 금융위기 후 주택담보대출 관련 규정이 까다로워진 데 따른 것이라고 해석했다.

연구진은 가계부채가 이 정도로 증가하는 데 9년이나 걸린 건 역사적으로 봤을 때 상당히 오랜 기간이라며, 금융위기 이후 경기 회복이 그만큼 더뎠기 때문이라고 분석했다. 또 주택담보대출 연체율이 낮아진 것은 경기 회복과 함께 실업률이 대폭 낮아지는 등 노동시장이 개선된 점(가계소득 증가)을 반영한다고 덧붙였다.

주택경기가 호조를 보이면서 2013년 이후 주택담보대출이 증가한 것도 가계부채 증가 원인으로 꼽힌다.

부채 총량이 증가해도 저금리로 이자 부담은 오히려 줄었다. 미국 세인트루이스연방은행 자료에 따르면 미국 가계의 가처분 소득 대비 이자 지급 비중은 2007년 4분기 13.21%였으나 이후 급격히 하락했다. 작년 4분기엔 9.98%였다.

◆학자금·자동차대출은 ‘우려’

하지만 주택담보대출을 제외한 다른 항목에서는 위험 요인이 있는 것으로 분석됐다. 특히 학자금대출 규모가 두드러지게 불어났다. 2008년 3분기 6100억달러(4.8%) 수준이던 학자금대출은 지난 1분기 1조3400억달러(10.6%)까지 증가했다.

뉴욕연방은행의 통계 작성 기간인 18년 내내 증가해 온 학자금대출은 2012년을 기점으로 신용카드 대출 규모를 넘어섰다. 전체 연체율(30일 이상 연체 기준)이 1분기 기준 11.0%로 높을 뿐 아니라 이 중 대부분이 악성채무(90일 이상 연체)라는 점에서 질도 나쁘다. 학자금대출 악성채무 비중은 2012년 이후 8~10% 수준을 유지했다. 이 기간 다른 대출의 악성채무 비중이 5% 미만으로 내려간 것과 대조적이다. 대학을 졸업하고 사회에 나온 사회초년생들이 집을 사거나 사업하는 데 어려움을 겪을 수 있다.

또 다른 위험 요인은 자동차대출이다. 연구진은 자동차대출의 30일 이상 연체율이 7.35%로 전년 동기(7.27%)보다 상승한 점을 우려했다. 금융위기 직전 자동차대출 연체율은 10%대였다. 마크 잔디 무디스 수석애널리스트는 “학자금·자동차대출이 전체 경제나 가계 금융을 위협하는 것은 아니지만 스트레스를 주는 요인”이라고 평가했다.

이상은 기자 selee@hankyung.com

-

1

"1주택자인데 어쩌죠"…대출 막막했던 직장인 고민 덜었다

올 들어 은행권 대출문턱이 낮아지고 있다. 기준금리 하락에 따라 은행들이 대출 금리를 인하하는 가운...

-

2

'직원 사택'용으로 샀다더니…꼼수로 세액공제 받으려다 결국

3월은 법인세의 달이다. 작년 12월 사업연도가 종료된 법인은 오는 31일까지 법인세를 신고·납부해야&n...

-

3

디즈니 이긴 '너자2'의 흥행 이유…K애니의 현주소는? [정인설의 OK기업]

중국의 ‘너자2’가 애니메이션 역사를 새로 썼다. 중국 내 '애국소비'에 기댄 바 크다는 평가도 있지만, 역대 세계 1위 애니메이션 흥행작 기록을 갈아치운 건 엄연한 현실이다.문제...

![디즈니 이긴 '너자2'의 흥행 이유…K애니의 현주소는? [정인설의 OK기업]](https://img.hankyung.com/photo/202503/01.39745825.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)