하나금융투자는 22일 반도체 업종의 하반기 전망에 대해 3차원(3D) 낸드플래시 투자가 활발히 진행돼 관련 기업의 수혜가 기대된다며 투자의견 '비중확대'를 유지했다.

김록호 하나금융투자 연구원은 "반도체업종의 3D 낸드플래시 투자 속도가 예상보다 빠르다"며 "3D 낸드플래시가 필요한 고용량 솔리드스테이트드라이브(SSD) 수요가 양호하게 증가하고 있는 만큼, 공급 과잉 가능성은 낮을 것"이라고 밝혔다.

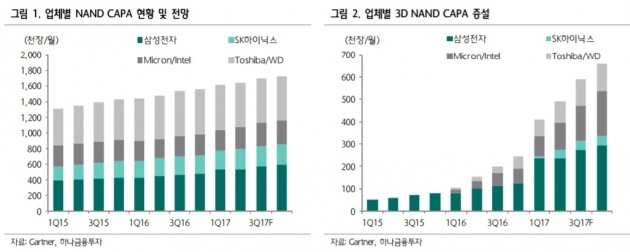

지난해 말 월 25만장이던 3D 낸드플래시 생산 규모는 올해 월 66만장으로 164% 증가, 전체 낸드플래시의 38% 가량으로 늘어날 것으로 전망했다.

하드디스크드라이브(HDD) 시장을 대체하고 있는 SSD의 침투율이 33%로 여전히 낮은 수준이란 점을 고려하면 성장 여력이 남아있다는 분석이다. SSD 침투율은 2020년까지 연평균 19% 성장할 것으로 추산했다.

또한 D램 메모리의 경우 올 상반기와 유사하게 공급이 제한돼 수급 균형이 양호하게 유지될 것으로 관측했다.

반도체 업종 내 최선호주로는 삼성전자와 솔브레인을 제시했다.

그는 "3D 낸드플래시로 기술 및 실적 차별화를 이뤄낸 삼성전자는 고용량·고사양 SSD 수요의 수혜를 누릴 것"이라며 "삼성전자의 3D 플래시 투자에 따라 관련 소재를 공급하는 업체들의 수혜가 예상되는데, 밸류에이션(실적대비 주가수준) 매력이 가장 높은 솔브레인을 추천한다"고 밝혔다.

자료=하나금융투자

오정민 한경닷컴 기자 blooming@hankyung.com

김록호 하나금융투자 연구원은 "반도체업종의 3D 낸드플래시 투자 속도가 예상보다 빠르다"며 "3D 낸드플래시가 필요한 고용량 솔리드스테이트드라이브(SSD) 수요가 양호하게 증가하고 있는 만큼, 공급 과잉 가능성은 낮을 것"이라고 밝혔다.

지난해 말 월 25만장이던 3D 낸드플래시 생산 규모는 올해 월 66만장으로 164% 증가, 전체 낸드플래시의 38% 가량으로 늘어날 것으로 전망했다.

하드디스크드라이브(HDD) 시장을 대체하고 있는 SSD의 침투율이 33%로 여전히 낮은 수준이란 점을 고려하면 성장 여력이 남아있다는 분석이다. SSD 침투율은 2020년까지 연평균 19% 성장할 것으로 추산했다.

또한 D램 메모리의 경우 올 상반기와 유사하게 공급이 제한돼 수급 균형이 양호하게 유지될 것으로 관측했다.

반도체 업종 내 최선호주로는 삼성전자와 솔브레인을 제시했다.

그는 "3D 낸드플래시로 기술 및 실적 차별화를 이뤄낸 삼성전자는 고용량·고사양 SSD 수요의 수혜를 누릴 것"이라며 "삼성전자의 3D 플래시 투자에 따라 관련 소재를 공급하는 업체들의 수혜가 예상되는데, 밸류에이션(실적대비 주가수준) 매력이 가장 높은 솔브레인을 추천한다"고 밝혔다.

![고환율에 무너진 증시…새해엔 반전 계기 만들까 [주간전망]](https://img.hankyung.com/photo/202412/ZA.39046540.3.jpg)

!['주가 급등' 쏠쏠했는데…"앞으로 더 오른다" 개미들 환호 [조아라의 차이나스톡]](https://img.hankyung.com/photo/202412/01.39029531.3.jpg)