주목받는 '착한' 은행신탁…"성과 낸 만큼 수수료 받겠다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국민은행 '착한신탁'도 흥행…이달 세 번째 상품 출시

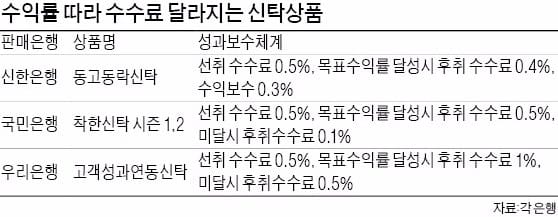

은행들이 사전에 정한 목표대로 성과를 내지 못하면 수수료를 아예 안 받거나 기존보다 절반만 받는 ‘착한 금융상품’을 잇따라 내놓고 있어 주목받고 있다. 신한은행이 지난 4월부터 판매 중인 ‘동고동락특정금전신탁’이 대표적이다. 2년 내 투자자가 선택한 목표수익률(4% 또는 6%)을 달성하지 못하면 수익보수 0.3%를 받지 않는다.

국민은행도 지난 2월과 4월 각각 ‘KB착한신탁’ 시즌1과 시즌2 상품을 잇따라 내놨다. 일정 기간 투자자를 모집한 뒤 목표수익률에 도달하면 조기 상환되는 신탁상품이었다. 이 상품 역시 6개월 내 사전에 정한 목표수익률에 도달하지 못하면 기존보다 절반가량 싼 수수료를 받기로 했다. 올 들어 증시가 상승 흐름을 펼친 덕분에 ‘KB착한신탁 시즌1’은 8억원가량 자금을 모아 배당성장 상장지수펀드(ETF)에 투자해 운용 1주일 만에 목표수익률(3%)을 달성하고 조기 상환됐다. 이어 4월 판매했던 ‘KB착한신탁 시즌2’도 5일간 25억원의 자금을 모아 경기방어주ETF에 투자해 목표수익률(5%)을 조기 달성하고 투자자들에게 상환됐다. 국민은행은 오는 10일 ‘KB착한신탁 시즌3’를 내놓을 계획이다.

우리은행도 지난달 ‘고객성과연동신탁’을 한시적으로 판매했다. 인도네시아 ETF와 미국 고배당 ETF를 담아 운용 중이며, 6개월간 3%의 목표수익률을 달성하지 못하면 연 1%의 후취 수수료를 절반만 받는다.

신탁상품에 이어 신한은행과 국민은행은 이달부터 성과보수펀드도 각각 2종, 3종을 내걸었다. 수익률에 따라 성과보수를 받는 것은 사모펀드에만 적용되던 방식이었지만 공모펀드에도 이 같은 수수료 체계를 적용했다.

안상미 기자 saramin@hankyung.com

-

1

대형 화재 위험이 높은 전통시장이나 골목형 상점가 상인들이 화재보험에 가입할 수 있는 문턱이 낮아졌다. 화재보험 공동인수 제도가 확대 시행되면서 그동안 보험상품 가입을 거절당한 상인들도 혜택을 누릴 수 있게 됐다.전...

-

2

이번주 전국 주유소 휘발유와 경유 가격이 6주 연속 동반 상승했다.23일 한국석유공사 유가정보시스템 오피넷에 따르면 11월 셋째주 기준 전국 주유소 휘발유 평균 판매가는 리터(L)당 1633.9원으로 전주보다 4.8...

-

3

"연말정산 또 뱉어낼 뻔"…지금부터 이렇게 하면 돈 번다

‘13월의 월급’을 챙길 수 있는 연말정산 시기가 두 달 앞으로 다가왔다. 남아 있는 11월과 12월을 어떻게 준비하느냐에 따라 직장인의 ‘유리지갑’도 달라질 수 있다.연말...