현대중공업그룹이 현대로보틱스를 필두로 지주사 전환을 위한 닻을 올렸다. 증시 전문가들은 대체로 긍정적인 평가를 내놓고 있다. 발행주식수 증가로 주식 가치는 희석될 수 있지만 이익이 개선되고 배당 확대 등이 기대된다는 분석에서다.

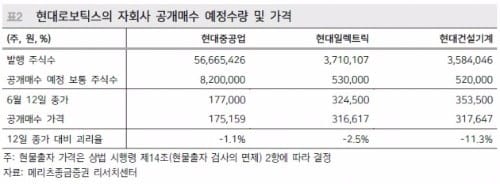

13일 현대로보틱스는 현대중공업 820만주(발행주식총수의 14.47%), 현대일렉트릭앤에너지시스템 53만주(14.29%), 현대건설기계 52만주(14.51%)를 공개 매수한다고 공시했다. 현대로보틱스를 지주회사로 만들기 위한 작업의 일환이다.

전날에는 현대로보틱스가 3개 계열사 지분을 취득할 수 있도록 1조7700억원 규모의 일반 공모 유상증자를 단행하기로 결정했다. 3개 자회사 주주들이 소유 주식을 현물 출자하면 현대로보틱스가 신주를 발행해 배정하는 방식이다.

공개매수 예정 물량은 자회사들의 발행주식수의 약 14.5% 수준으로, 이 주식이 모두 현대로보틱스의 신주 발행으로 이어질 경우 약 438만주의 신주가 발행된다.

이재원 유안타증권 연구원은 "현대로보틱스의 신주 발행가액은 내달 7일 확정되므로 이에따라 신주 발행 규모가 달라질 수 있다"며 "자회사 주주들의 참여가 미진해 예정수량 만큼 모집이 안되면 현대로보틱스의 신주 발행 규모가 줄어들 수 있다"고 지적했다.

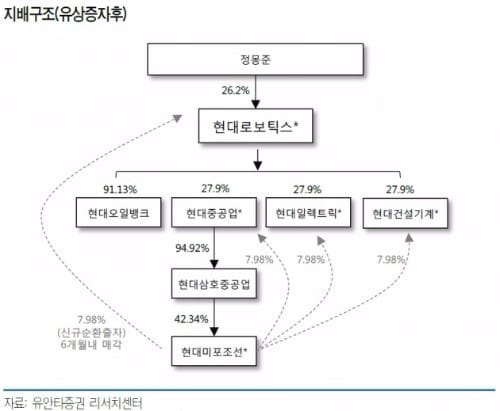

현대중공업은 지난 4월 현대중공업(조선·해양플랜트·엔진), 현대일렉트릭앤에너지시스템(전기·전자), 현대건설기계(건설장비), 현대로보틱스(로봇) 등 4개사로 인적분할했다.

현재 현대로보틱스는 현대중공업, 현대일렉트릭, 현대건설기계의 지분을 13.37%씩 보유하고 있다. 그러나 이번 공개매수와 유상증자를 통해 자회사 지분율을 23~27%로 늘린다는 계획이다. 공정거래법상 지주회사 행위제한 요건을 만족하기 위해선 상장 자회사의 지분을 20% 이상을 보유해야 하기 때문이다.

김현 메리츠종금증권 연구원은 "증자가 완료되면 현대로보틱스는 자회사를 23.52~27.87% 지배, 지주회사 요건을 충족하게 된다"며 "대주주인 정몽준 아산재단 이사장의 지분율은 26.19~28.45%로 예상되고 지주사에 대한 지배력은 확고해질 것"이라고 말했다.

윤태호 한국투자증권 연구원은 이번 지분 공개매수와 유상증자 결정으로 불확실성이 해소됐다고 평가했다.

윤 연구원은 "불안정한 지배구조를 오랜기간 유지하기 힘들다는 점에서 빠른 의사결정을 내린 것으로 보인다"며 "현대미포조선 보유 지분처리를 비롯 추후 거쳐야 할 단계가 남아있는 가운데 지주사 전환 잡음 해소와 오너의 지분율 확대가 핵심이 될 것"이라고 분석했다.

또 이익이 늘어나고 기업가치가 부각되는 점은 긍정적이라는 분석이다.

그는"현대로보틱스의 연간 지배주주 순이익은 기존 7402억원에서 8455억원으로 14.2% 증가하고 유증 이후 주가수익비율(PER)도 6~7배 수준이므로 밸류에이션(실적 대비 주가 수준) 매력은 여전하다"며 "오너가 지분율 확대 및 자회사 지분율 증가로 계열사 배당금 유인 효과는 배가 될 것"이라고 강조했다.

김한이 KTB투자증권 연구원은 "출자구조가 정리된 지주사에는 배당확대 모멘텀이 발생한다"며 "대주주는 최종적으로 현대로보틱스 지분만을 보유하게 되기 때문에 배당확대, 사업성장 등의 기대감이 부각될 것"이라고 판단했다.

이어 "현대미포조선이 보유한 현대로보틱스의 지분(전날 시총 기준 4000억원) 처분기한이 오는 10월 1일까지인 점도 주목해야 한다"며 "현금 유입 모멘텀이 발생할 수 있다"고 덧붙였다.

다만 현대로보틱스의 주가가 가치 희석과 함께 상승 동력을 잃을 수 있다는 우려도 제기됐다.

한영수 삼성증권 연구원은 "이번 지분교환은 주주친화정책 기대, 불확실성 조기 해소 측면에서 투자심리 개선에 도움이 될 것"이라면서도 "주가가 추가적인 상승 여력을 가질 수 있는지는 논란이 있다"고 했다.

향후 배당정책에 따라 추가 상승여력은 발생할 수 있지만, 아직까지 수치화할만한 근거가 부족하다는 분석이다.

이봉진 한화투자증권 연구원도 "유상증자에 따른 주가 희석효과로 현대로보틱스의 가치는 현주가 대비 20% 이상의 희석효과가 발생할 것"이라며 "주가 희석효과로 인해 최종 결정가액이 공시된 예정가액을 밑돌면 대주주 지분율은 33%까지 높아질 수 있다"고 분석했다.

!["美 관세 공포 정점 지나"…코스피 2600선 재돌파 시도할까 [주간전망]](https://img.hankyung.com/photo/202503/ZA.39727740.3.jpg)