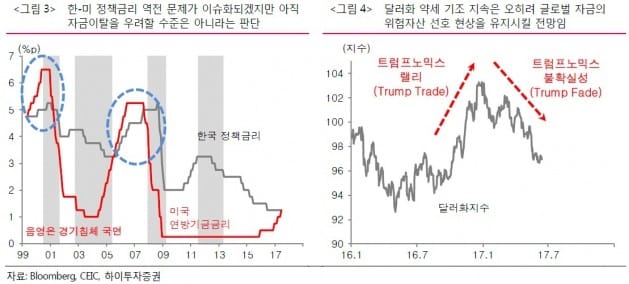

하이투자증권은 15일 미국의 추가 금리인상에도 달러가 약세 기조를 유지할 것이라고 예상했다.

박상현 연구원은 "미 중앙은행의 통화정책 기조가 점진적이고 예측 가능하게 추진되고 있다는 점에서, 중앙은행의 긴축 행보에도 시장에 큰 부담을 주지 않고 있다"며 "달러는 현재의 약세 흐름이 유지될 것"이라고 말했다.

하반기 미국의 추가 금리인상이 한 차례에 그칠 가능성이 높고, 중앙은행의 보유자산 축소 규모 역시 크지 않아, 달러 강세 압력으로 작용할 가능성은 낮다는 판단이다.

미국의 성장 수준 역시 달러 약세 요인으로 봤다. 미 중앙은행은 올해 국내총생산(GDP) 성장률 전망치를 2.2%로 0.1%포인트 높였지만, 여전히 2% 초반대다. 또 최근 미국 경제지표가 기대에 못 미치고 있는 등 낮아진 성장 기대감은 달러 약세 압력으로 작용할 수 있다는 것이다.

박 연구원은 "달러화 약보합세와 더불어 미국을 제외한 세계 경기의 회복세는 글로벌 자금의 위험자산 선호 현상을 유지시킬 것"이라며 "특히 미국의 추가 금리인상보다 유럽중앙은행(ECB)의 양적완화 중단에 금융시장이 더욱 민감하게 반응할 수 있어, 유로화의 추가 강세 압력으로 작용할 것"이라고 했다.

이어 "원화 역시 달러 약세 기조를 바탕으로 추가 강세가 예상된다"며 "이는 주식 시장을 중심으로 외국인 자금의 추가 유입 요인으로 작용할 것"이라고 예상했다.

일부에서 우려하는 한국과 미국 정책금리 역전에 따른 외국인 자금 유출 가능성도 낮다고 봤다. '달러 약세-원화 강세' 국면은 외국인 자금의 이탈 압력을 축소시킨다는 판단이다.

![[마켓PRO] "트럼프 최고 수혜주는 테슬라"…고수들 집중 매수](https://img.hankyung.com/photo/202501/AA.39278873.3.jpg)

![[마켓PRO] "트럼프 효과에 실적까지"...조선주 집중 매수하는 고수들](https://img.hankyung.com/photo/202501/AC.39210793.3.jpg)